歯科医院「医療法人化」の経営判断ガイド――個人から法人への移行タイミング・税務メリット試算・社会保険料負担増の損益分岐点

歯科医院の医療法人化は「年間所得2,000万円」「保険診療収入5,000万円」「総収入7,000万円」が一般的な判断ラインです。ただし社会保険料の強制加入で人件費負担が増えるため、節税メリットだけでは判断できません。本記事では個人と法人の税負担シミュレーション、役員退職金スキーム、MS法人との組み合わせ、事業承継視点までを統合した意思決定フレームワークを提示します。

- ◆歯科業界は個人立(48,361件)減少・法人立(17,124件)増加の二極化が進行。法人立の平均年間医業収益は個人立の約2.3倍

- ◆法人化の判断目安は年間所得2,000万円・保険診療収入5,000万円・総収入7,000万円。所得1,500万円段階では大差なし

- ◆個人最高税率55%に対し法人税は最大23.2%。ただし社会保険料強制加入で負担増が節税額を上回るケースもある

- ◆役員退職金スキーム(損金算入+退職所得控除+2分の1課税)が長期的な節税の核心

- ◆MS法人併用は年商1億円・法人利益800万円以上が目安。事業承継・多院展開を見据えた早期準備が必要

歯科医院の医療法人化が増加する背景――個人医院数の減少と法人化率の上昇

歯科業界は今、明確な「二極化」が進んでいます。厚生労働省の医療施設動態調査によれば、2024年12月末時点の歯科診療所数は68,700軒で、前年同月比58軒減。近年は毎年50〜150軒の純減が続いています。一方、開設者区分で見ると個人事業主は減少、医療法人は増加という構造変化が鮮明です。

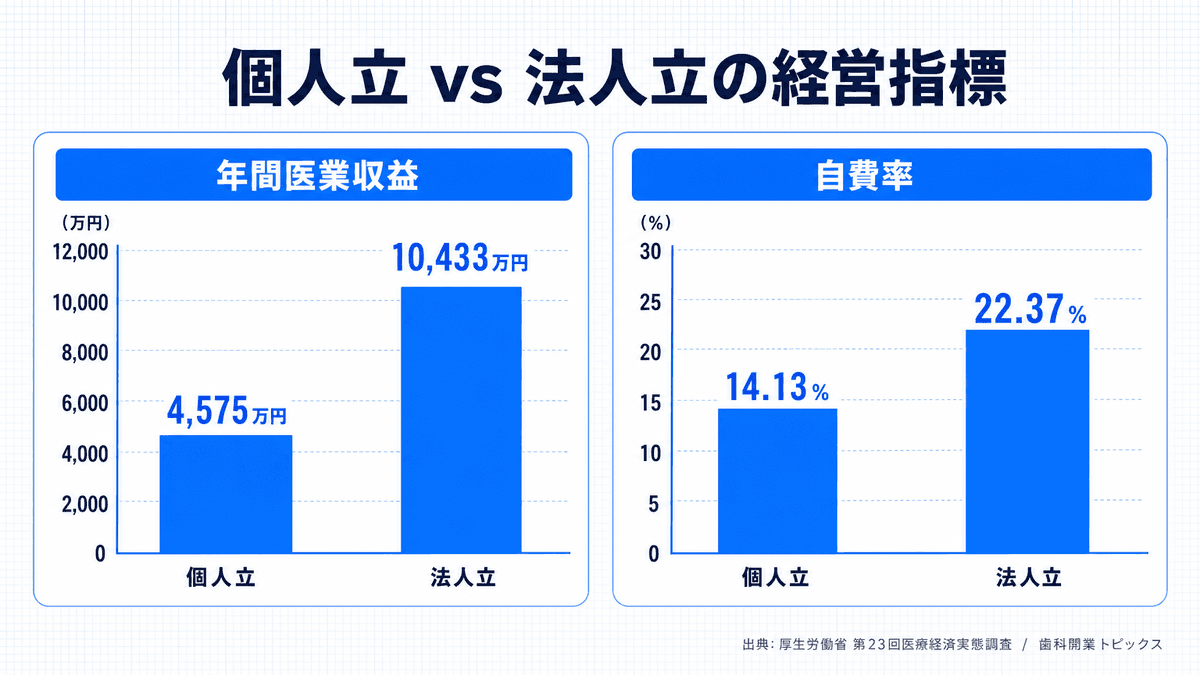

具体的には、個人事業主の歯科診療所が48,361件まで減少しているのに対し、医療法人は17,124件と着実に増加。船井総合研究所の分析では、この二極化は採用力・設備投資余力・自費比率の差として収益面にも現れています。

収益規模の差は約2.3倍。歯科開業トピックスの集計によると、個人立の年間医業収益が平均約4,575万円であるのに対し、法人立は平均約1億433万円。自費率も法人立22.37%に対し個人立14.13%と8ポイント以上の開きがあります。全国の医療法人総数は2025年時点で59,043件、1985年比で約10倍に増加しており、規模拡大を志向する院長にとって法人化はもはや「特別な経営判断」ではなく「標準的な選択肢の一つ」になりつつあります。

医療法人化が有利になる売上・所得の分岐点――税負担シミュレーション

では、いつ法人化を検討すべきか。一般論として語られる目安は3つあります。

- 所得ベース:年間所得1,000万円超で検討開始、2,000万円前後で節税メリットが明確化

- 保険診療収入ベース:社会保険診療収入が年間5,000万円超

- 総収入ベース:自由診療含む総収入が年間7,000万円超

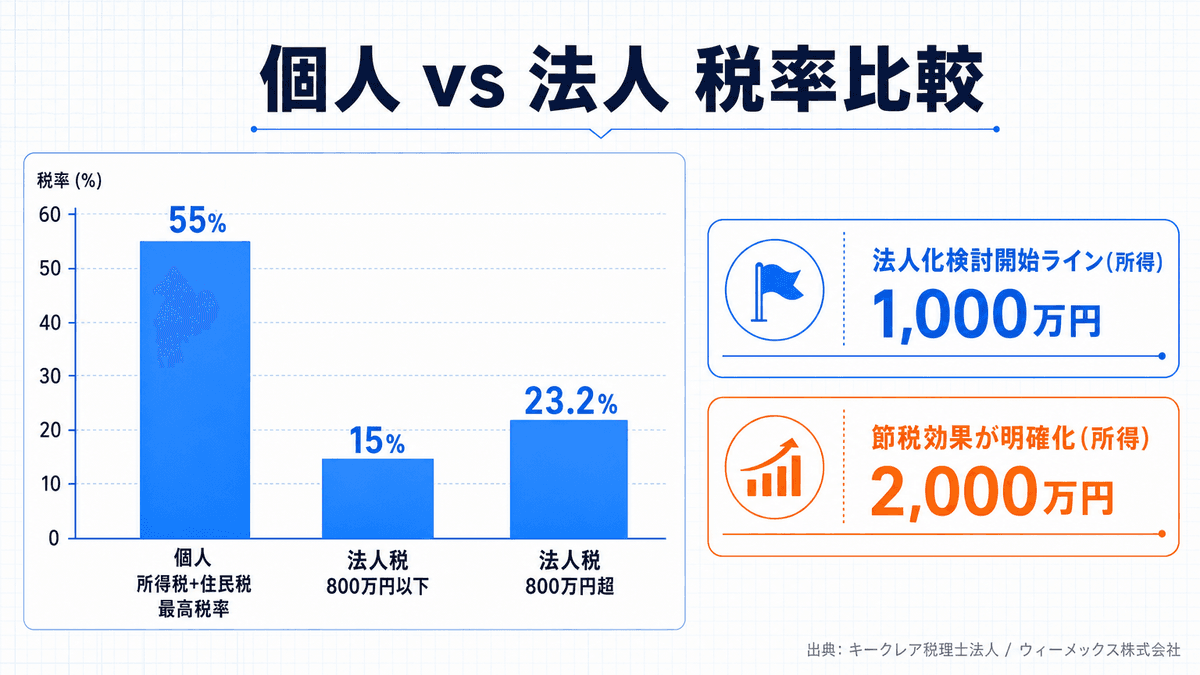

税率構造を整理すると、個人開業医の所得税・住民税の最高税率は合算55%に達します。一方、医療法人の法人税率は年間所得800万円以下部分が15%、800万円超でも最高23.2%。この税率差こそが法人化の節税ロジックの核心です。

ただし、注意したいのはやぎかいけいの試算で示されている通り、所得1,500万円段階では個人と法人の手元残存額に大きな差が出ない点です。法人化に伴う設立費用、税理士顧問料の増加、事務負担を考慮すると、所得2,000万円を超えてから「明確に有利」と判断するのが現実的です。

役員報酬設計と退職金積立による節税効果の試算

医療法人化の節税効果を最大化する鍵は、「役員報酬」と「役員退職金」の2つの設計にあります。

役員報酬による所得分散

個人事業では事業所得がすべて院長一人に帰属しますが、医療法人化すると配偶者・親族を理事・監事として登用し、適正な役員報酬を支払うことで所得分散が可能になります。給与所得控除も活用でき、累進課税の影響を緩和できます。

役員退職金スキーム

最大の節税ポイントは退職金です。医療法人では役員退職金を法人の損金に算入でき、受け取る側も退職所得として以下の優遇を受けられます。

- 分離課税:他の所得と切り離して課税

- 退職所得控除:勤続年数に応じて控除(20年超は1年あたり70万円)

- 2分の1課税:控除後の金額の半額にのみ課税

長期的に法人で利益を内部留保し、引退時に退職金として受け取ることで、トータルの税負担を大きく圧縮できます。第5次医療法改正後の持分なし医療法人では残余財産が国庫に帰属するため、退職金による財産圧縮は法人化後の出口戦略として極めて重要です。

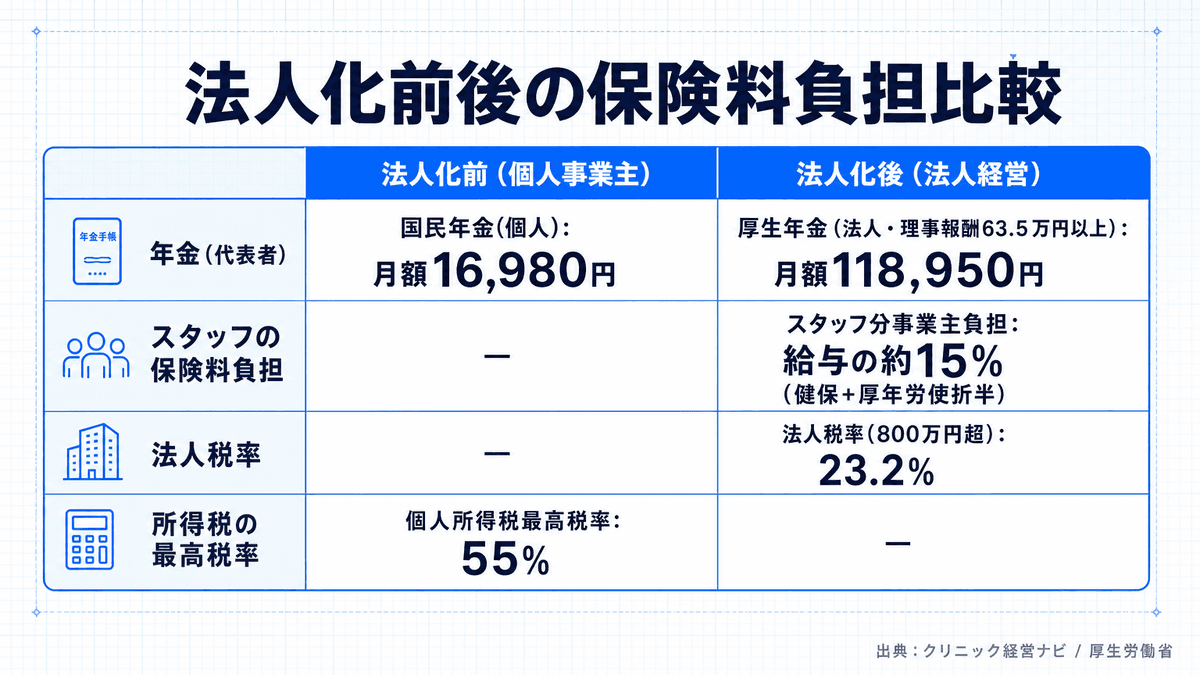

社会保険料の事業主負担増――人件費率への影響と損益分岐点

法人化を検討する際、節税効果と並んで必ず試算すべきが「社会保険料の負担増」です。個人事業(5人未満)では任意加入だった健康保険・厚生年金が、医療法人化により強制加入となります。

クリニック経営ナビの試算では、国民年金保険料が月額16,980円(R7年度)であるのに対し、理事報酬63.5万円以上の場合の厚生年金保険料は月額118,950円。さらに労使折半でスタッフ分の事業主負担も発生します。

スタッフ10名・平均月給30万円の医院では、社会保険料の事業主負担だけで年間約540万円規模になります。エムステージの解説でも指摘されている通り、ケースによっては所得税の節税額よりも社会保険料の負担増のほうが大きくなることもあるため、必ず両建てで試算する必要があります。

人件費率の管理がそもそも甘い医院では、法人化を機に一気にキャッシュが圧迫される恐れがあります。法人化前に仕組み化とKPI運用で人件費率を適正水準にコントロールする下地を作っておくことが、損益分岐点を超えるための前提条件です。

MS法人との組み合わせ戦略と規制上の留意点

医療法人化の効果をさらに高める打ち手として、MS法人(メディカルサービス法人)との組み合わせがあります。MS法人は医療業務以外の事業(物販、不動産管理、コンサルティング等)を担う一般法人で、医療法人では実施できない営利事業を分離できます。

MS法人設立の目安

船井総研の解説では、年商1億円以上または法人利益800万円以上がMS法人検討の目安とされています。法人税率は800万円超で大幅に上昇するため、所得を医療法人とMS法人に分散することで税率差を活用できます。

規制上の留意点

一方で、MS法人活用には以下のリスクが伴います。

- 不当取引リスク:医療法人とMS法人の取引価格が市場相場と著しく乖離していると、税務調査で否認される

- 消費税の損税リスク:保険診療がメインの医療法人では、MS法人への支払消費税を取り戻せない

- 役員構成の制限:医療法人とMS法人の役員兼任には一定の制約がある

ARXIA 編集部調べでは、MS法人を効果的に活用している歯科医院では、家族を役員として登用した所得分散、社宅制度、不動産投資との組み合わせにより、年間数百万円規模の節税効果と長期的な資産形成を同時に実現しているケースが確認できます。ただし税務リスク回避のためには、取引価格を第三者間取引基準で設定する厳格な運用が前提となります。

Bench Club メンバー限定の詳細レポート「歯科医院経営者が知るべきMS法人活用術」では、所得分散による累進課税回避と役員報酬最適化により年間数百万円規模の節税効果が期待でき、社宅制度や不動産投資を組み合わせた長期資産形成の実務手法と、税務否認を避けるためのこの分野に精通した税理士によるセカンドオピニオン活用法までを具体的に解説しています。

事業承継・多院展開を見据えた医療法人化のタイミング判断

医療法人化のメリットは節税だけではありません。むしろ中長期的には「事業承継」と「多院展開」の選択肢を確保できる点が本質的な価値です。

事業承継の簡素化

個人事業の歯科医院を承継する場合、廃院→新規開設という煩雑な手続きが必要で、患者カルテの引き継ぎや保険指定の再取得などに時間とコストがかかります。一方、医療法人であれば理事長交代という形でスムーズに承継でき、診療の連続性も保てます。

歯科経営のミカタによれば、2024年の歯科関連M&Aは前年比18%増と推計され、後継者不足と資金繰り問題を背景に医院売買が活発化しています。承継・売却の選択肢を広げる意味でも、法人化は重要な準備となります。

多院展開の前提条件

医療法人は分院(複数の診療所)を開設可能で、規模拡大による収益機会の拡大が見込めます。法人立歯科の平均年間医業収益が個人立の約2.3倍であることは、この多院展開・スタッフ採用力の差が大きく寄与していると考えられます。

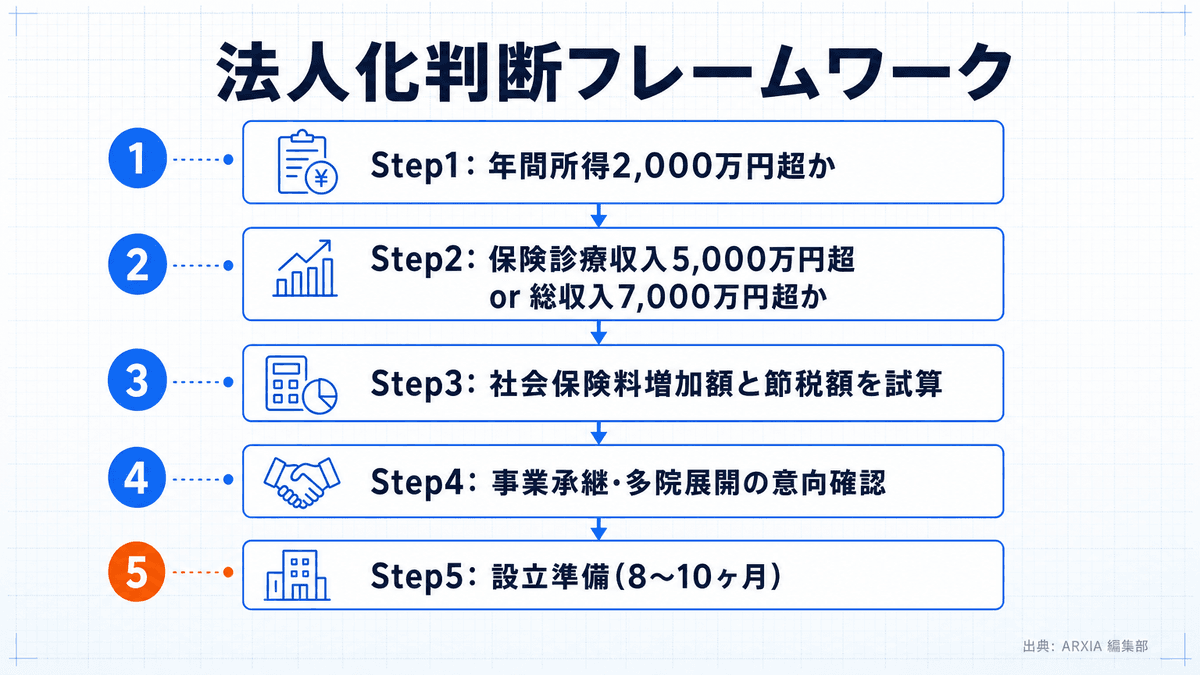

意思決定フレームワーク

これらを統合した法人化タイミングの判断フローは以下の通りです。

医療法人設立には都道府県知事の認可が必要で、事前相談から開院まで通常8〜10ヶ月を要します。「来期から法人化したい」と思っても、すぐには動けないのが実情です。年間所得が2,000万円に近づいてきた段階で、税理士・コンサルタントと早めに準備を始めることをお勧めします。

なお、自費診療の収益基盤を強化することで法人化メリットも大きくなります。口腔内スキャナー導入による自費単価向上のROI試算や、2026年6月の口腔機能管理料再編対応と組み合わせて、法人化前提の収益構造設計を進めるのが効果的です。

まとめ――数字と戦略の両輪で判断する

医療法人化は「節税ツール」として語られがちですが、本質は事業の連続性・拡張性・承継可能性を確保する経営インフラの再構築です。年間所得2,000万円・保険診療収入5,000万円・総収入7,000万円という3つの目安をベースに、社会保険料負担増を加味したキャッシュ目線のシミュレーションを行い、5〜10年先の出口戦略(多院展開・承継・売却)と整合する形で意思決定することが重要です。

なお、本記事は一般的な経営判断フレームワークを示すものであり、個別の税務・法務判断については必ず税理士・弁護士などの専門家にご相談ください。

監修:石井 貴久(株式会社ARXIA 代表)

よくある質問

- Q. 個人開業医ですが、いつから医療法人化の準備を始めるべきですか?

- 年間所得が1,500万円を超えた段階で情報収集を始め、2,000万円を超える見通しが立った時点で具体的な準備(税理士相談・設立スケジュール策定)に着手するのが現実的です。設立認可には事前相談から開院まで通常8〜10ヶ月を要するため、「来期から法人化」と思ってもすぐには動けません。

- Q. 法人化すると社会保険料負担が増えますが、本当に得なのでしょうか?

- ケースバイケースです。所得税の節税額より社会保険料の負担増のほうが大きくなる場合もあるため、両建てで必ず試算してください。ただし、社会保険完備は採用力向上・スタッフ定着にも直結するため、人材確保という経営インフラ投資として捉える視点も必要です。

- Q. MS法人は必ず設立すべきですか?

- 必須ではありません。目安は年商1億円以上または法人利益800万円以上。消費税の損税リスクや、医療法人との取引価格が不当と判断されるリスクもあるため、専門家と詳細な事業計画を策定した上で判断してください。

- Q. 持分なし医療法人だと、引退時に法人の資産はどうなりますか?

- 平成19年4月以降の新設社団医療法人は持分なし(基金拠出型)のみとなり、残余財産は国・地方公共団体・他の医療法人等に帰属します。このため、計画的な役員退職金の積立により、引退時に法人資産を退職金として個人に移転するスキームが定石となっています。

- Q. 事業承継を考えていますが、個人事業のままで承継できますか?

- 個人事業の場合、廃院→新規開設という煩雑な手続きが必要で、保険指定の再取得や患者カルテの引き継ぎに時間がかかります。医療法人であれば理事長交代で承継できるため、後継者がいる場合は法人化が極めて有効です。M&Aによる売却を視野に入れる場合も、法人形態のほうが買い手を見つけやすい傾向があります。

参考資料

- 厚生労働省 医療施設動態調査

- 船井総合研究所「歯科経営と歯科開業の実態 2025年最新版」

- 歯科開業トピックス「医療経済実態調査からみた歯科医院の収益推移」

- やぎかいけいの経営ノート「医療法人化の損益分岐点シミュレーション」

- キークレア税理士法人「医療法人化による節税効果」

- クリニック経営ナビ「いまさら聞けない医療法人化のポイント」

- エムステージ「MS法人とは|設立のメリット・デメリット」

- 船井総研 税理士セレクション「MS法人設立を検討するタイミング」

- メディカルプラス「医療法人の数は今、全国で何件?【2025年版】」

- 歯科経営のミカタ「歯科医院数の推移を読み解く」

- 歯科医院の仕組み化で売上を伸ばす――現状分析から差別化戦略・KPI運用までの実装ガイド

- 口腔内スキャナー導入の費用対効果を経営判断する

- 2026年6月「口腔機能管理料」再編を収益に変える実務ガイド

- 歯科医院経営者が知るべきMS法人活用術!効果的な節税対策と運用のポイント — ARXIA 編集部

- 法人化で変わる!歯科医院の未来戦略と成功のポイント — ARXIA 編集部

- 進化する歯科医院経営!MS法人による経営最適化と事業承継の実務 — ARXIA 編集部