歯科医院の財務健全化チェックリスト――月次で見る手元資金月数・借入返済比率・採算ラインの管理術

歯科医院の倒産が記録的ペースで増えています。結論として、院長が毎月確認すべきは「運転資本残高」「借入返済比率」「損益分岐点チェア稼働率」の3指標です。本記事では資金ショート予兆を早期につかむ計算式と基準値、試算表からの抽出手順、税理士との月次連携フローまで、危機を回避するための実務を出典付きで解説します。

- ◆2025年上半期の医療機関倒産は35件(歯科14件)で過去最多ペース。2024年1-10月の歯科の倒産・廃業は前年比1.8倍と構造的危機が進行している

- ◆院長が月次で見るべきは「運転資本残高」「借入返済比率」「損益分岐点チェア稼働率」の3指標。利益ではなくキャッシュ目線で資金ショート予兆をつかむ

- ◆運転資本は固定費の何ヶ月分かで判断(最低1.5〜2ヶ月、開業・分院は3〜6ヶ月)。借入返済比率は医業収入の25%以下が安全域

- ◆損益分岐点はチェア稼働率に翻訳して追う。稼働率65%未満で人件費率が40%超に跳ね上がる相関に注意

- ◆試算表から3指標を抽出し税理士と月次連携。基準を割った時点で動くことが最も確実な倒産対策

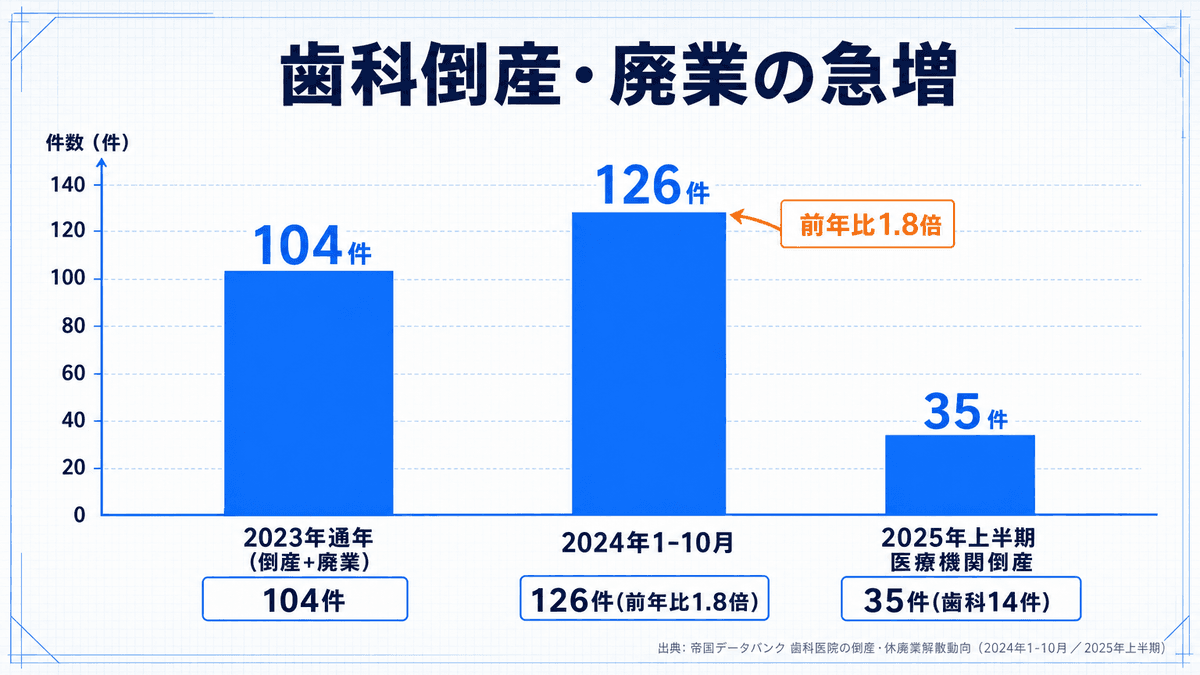

医療機関倒産が過去最多ペース、歯科医院は2025年上半期14件――経営環境を圧迫しうる複合要因

歯科医院を含む医療機関の経営環境は、いま厳しさを増しています。帝国データバンクによれば、2025年上半期(1-6月)の医療機関倒産は35件で、内訳は病院9件・診療所12件・歯科医院14件でした。ここでいう「倒産」は法的整理等(負債1000万円以上)を指します。2024年の医療機関倒産は通年64件で過去最多を更新し、歯科医院は27件で過去最多でした。2025年上半期の14件はそのペースを上回って推移しています。

これとは集計が異なる指標として、2024年1〜10月の歯科医院の倒産・休廃業解散は前年比1.8倍の記録的なハイペースで推移していました。なお「休廃業・解散」は法的整理を伴わない撤退で、後継者不在や黒字での廃業も含み得るため、倒産とは性質が異なります。両者を同じ「危機指標」として読むことはできませんが、いずれも歯科医院の事業継続が容易でない局面にあることを示唆しています。

背景としては複数の要因が指摘されますが、歯科医院倒産との因果関係まで一次情報で確定しているわけではありません。要因の一つと考えられるものとして、①改定率――2024年度改定の本体改定率は+0.88%にとどまり、物価高騰や人件費上昇への対応が課題となってきたこと、②診療所間の競争環境、③コロナ関連融資の返済負担、が挙げられます。ただし②③の度合いは地域・院ごとに差があります。

倒産の主因について、2025年の医療機関倒産では「収入の減少(販売不振)」が48件(構成比72.7%)で最も多く、負債「1億円未満」の小規模倒産が31件(構成比47.0%)を占めました。ただしこれは歯科に限らない医療機関全体のデータで、歯科単独の倒産原因・負債規模・地域分布を示すものではありません。歯科特有の原因分析は公表データの制約から限定的にならざるを得ない点に留意が必要です。とはいえ医療機関全体の傾向として、収入減が資金繰りを圧迫しうる点には注意が要ります。

院長が月次で確認したい「3指標ダッシュボード」の設計

では、何を見れば危機を早期に察知できるのか。編集部としてまず推奨したいのは、損益計算書の「利益」だけでなく、キャッシュ目線の3指標を毎月追うことです。具体的には、①手元資金月数(手元資金の余力)、②借入返済比率(債務依存度)、③採算ライン(採算の分岐)の3つです。これらは制度上・統計上確立した標準指標ではなく実務的な提案であり、医院規模や会計体制によっては追加の指標が必要になります。

なぜこの3つか。利益が出ていても借入返済が重く減価償却以上の現金が流出すれば資金は減り続け、いわゆる「黒字倒産」に至ることがあります。だからこそ、PL(損益)だけでなくキャッシュの動きを示す指標をセットで見る必要があります。

運用には準備が要ります。試算表の締めを早める、勘定科目を整える、返済予定表や予約データを揃える――最低限の型を作れば、月初に定位置で確認しやすくなります。

指標1:手元資金月数――資金ショート予兆をつかむ計算式と目安

ここで見るのは、会計上の「運転資本(流動資産−流動負債)」ではなく、実務的な「手元流動性(キャッシュランウェイ)」です。「手元の現預金が、毎月の支出の何ヶ月分あるか」を簡易に把握します。

簡易式は次のとおりです。手元現預金 ÷ 月間の固定的支出(人件費+家賃+リース+借入返済等)= 何ヶ月分。ただしこの簡易式は最低限の固定支出しか見ないため、材料費・技工料が大きい医院では資金余力を過大評価する恐れがあります。実務では手元現預金 ÷ 月次平均キャッシュアウト総額で見るのが安全で、変動費(材料費・技工料・外注費)、税金・社会保険料、賞与、設備投資、保険診療の入金タイムラグも加味します。借入元本返済は会計上の費用ではなくキャッシュアウト項目なので、支出に含めて把握します。確保すべき水準は開業規模や地域によって異なりますが、手元資金が薄くなり始めたら早めに対策を検討するのが安全です。

歯科の費用構造を押さえておくと判断が速くなります。歯科医院の費用は材料費・技工委託料などの変動費と、人件費・家賃・減価償却などの固定費に大別されます。固定費の割合が高い構造の場合、収入が一時的に落ちても固定費は出ていき、手元資金が削られます。なお、保険診療は請求から入金までタイムラグがあり、自費比率や未収金の状況によって資金繰りは変わるため、入金サイクルと未収金管理は分けて把握しておくとよいでしょう。

もし手元資金が薄くなってきたら、慌てて借りる前に公的制度の確認を。福祉医療機構(WAM)は、物価高騰の影響を受けた医療施設等に対し、条件により優遇措置を講じた融資を行っています。対象施設・対象資金・利率・無担保枠・既往債務返済への充当可否などの条件は制度ごとに異なり、審査もあるため、適用可否は必ずWAMの該当制度ページや窓口で確認してください。

指標2:借入返済比率――過度な債務依存を数値化する

2つ目は借入返済比率です。これは年間(または月間)の借入元本返済額 ÷ 医業収入で算出します。許容できる水準は医院規模・自費比率・利益率・返済期間・院長報酬の取り方によって大きく変わるため、ここでは特定の基準値は置きません。社内管理上の目安を仮置きする場合でも、営業キャッシュフローや返済原資(DSCRの考え方)など複数の視点で見るのが実務的です。

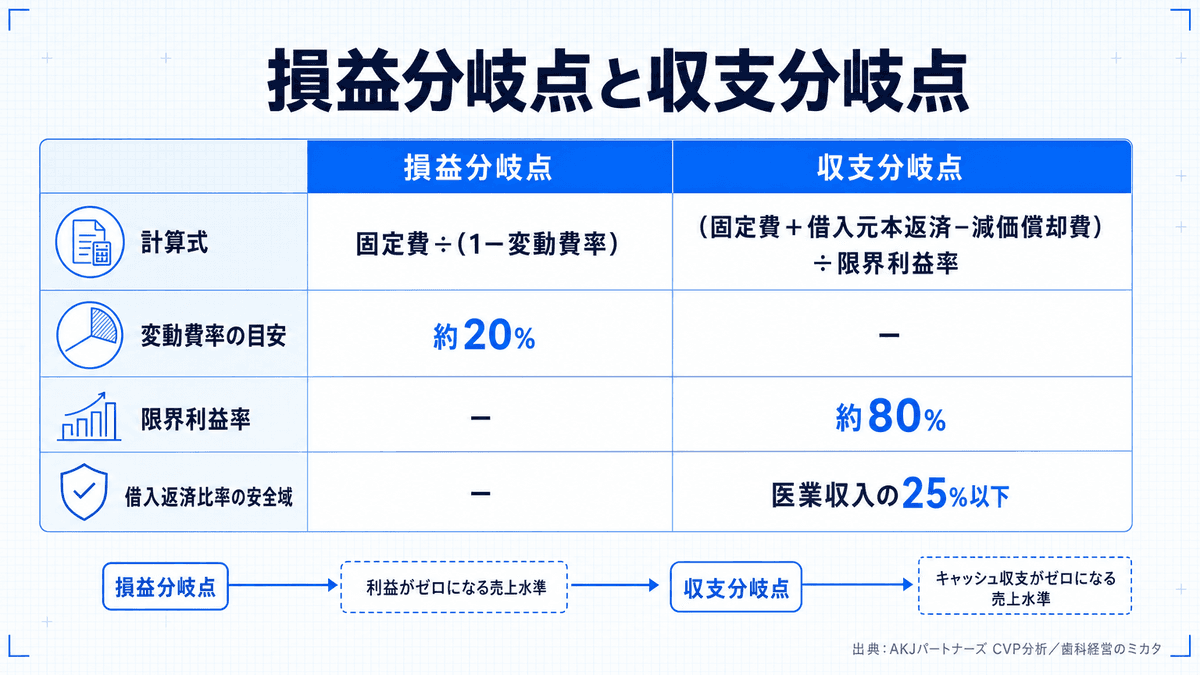

あわせて押さえたいのが「収支分岐点(資金ショート防止ライン)」の考え方です。損益分岐点は会計上の赤字・黒字の境目ですが、現金ベースでは借入返済が加わります。簡易には、損益分岐点の固定費に借入元本返済額を加え、現金が出ていかない減価償却費を差し引いて限界利益率で割り戻します。ただしこれは簡易式です。正式には、税金・院長報酬・運転資金の増減・設備投資・消費税納付などのキャッシュアウトを含め、資金繰り表・返済予定表・納税予定とあわせて見る必要があります。

返済負担が重い院では、WAMは現在の返済条件どおりの支払いが困難な場合に返済条件の緩和等の相談に応じています。リスケジュール(返済条件の変更)や借換えの検討を早めに行うとよいでしょう。なお、具体的な交渉や手続きは融資元・専門家にご相談ください。

指標3:採算ライン――チェア稼働率を補助KPIとして毎月追跡する

3つ目は、採算ラインの管理です。ここで注意したいのは、チェア(ユニット)稼働率は採算ラインそのものを示す指標ではないという点です。稼働率が高くても、低単価処置・キャンセル・保険/自費構成・診療時間あたりの粗利によって採算は変わります。稼働率は売上単価・限界利益率・キャンセル率と組み合わせて見る補助KPIとして位置づけます。

チェア1台あたりの売上について民間メディアで参考値が紹介されることがありますが、公的調査や業界統計に基づく一般基準ではなく、地域・診療内容・自費比率で大きく変わります。一般的な目安に頼るより、自院の過去実績を基準にして月次のブレを見る設計のほうが実務的です。

チェア稼働率の定義も院内で統一しておきます。単なる予約の埋まり具合ではなく、稼働率=実際に診療に使った枠数 ÷ 提供可能な枠数として捉えます。提供可能枠数は「チェア台数 × 診療日数 × 1日あたり予約枠数」で求まり、キャンセル率も実績に影響します。

実務手順はこうです。①自院の月間の固定費を把握する、②損益分岐点売上高=固定費÷限界利益率を算出する、③それを「必要売上高 ÷ 1枠あたり平均売上=必要稼働枠数」として稼働枠数に変換する(保険・自費・衛生士枠で単価を分けるとより実務的)、④毎月の実稼働率(実使用枠数÷提供可能枠数)や売上単価・キャンセル率と突き合わせる。これを月次でルーティン化すれば、採算割れの月を検知しやすくなります。

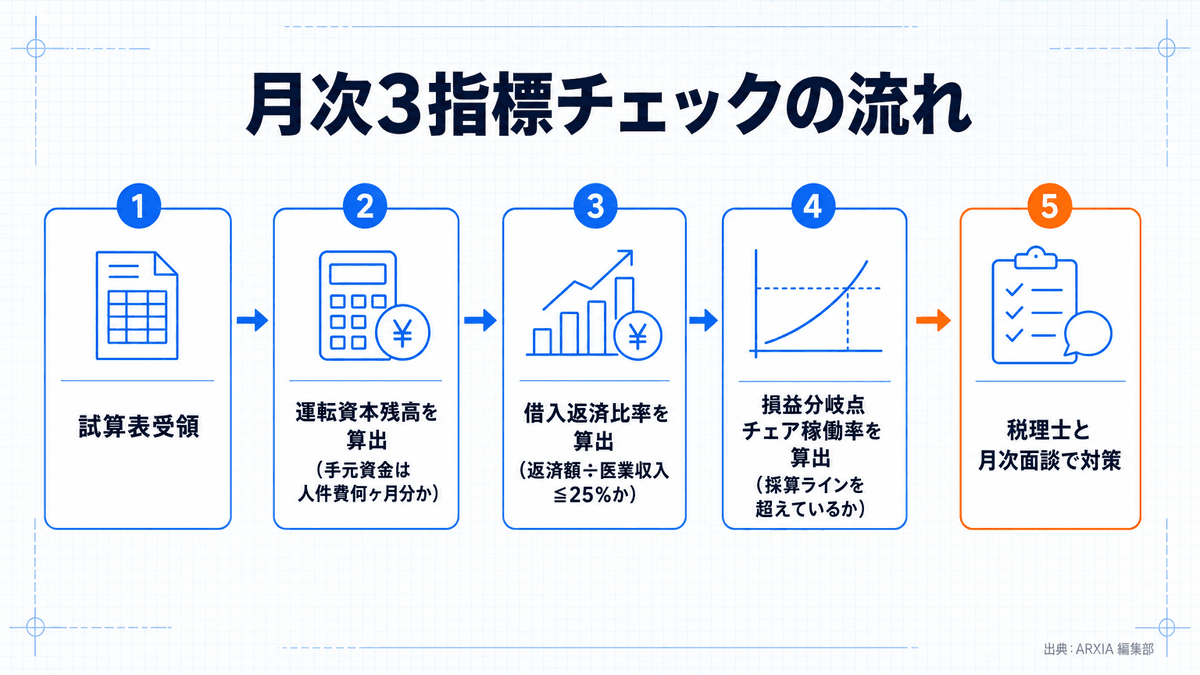

試算表から数値を抽出し、税理士と月次連携する運用フロー

3指標を回す土台は「月次試算表を毎月、早く受け取る」ことです。年1回しか数字を見ない状態では、危機の予兆を捉えにくくなります。試算表のどこから何を抜くかを決めておきましょう。

- 手元資金月数:貸借対照表の現預金残高 ÷ 月次平均キャッシュアウト総額(簡易版は固定的支出のみだが過大評価に注意)

- 借入返済比率:返済予定表の年間元本返済額 ÷ 損益計算書の医業収入

- 採算ライン:販管費等から固定費を集計し、限界利益率で割り戻して必要売上・必要稼働枠数を逆算

そのうえで、税理士との月次面談を「数字の報告」から「来月の打ち手の相談」に切り替えます。指標が想定水準を割ったら、原因(新患減・自費減・人件費増・返済増)を切り分け、翌月のアクションに落とす。これがキャッシュ目線の予実管理です。

なお、2026年度(令和8年度)診療報酬改定では、本体改定率が+3.09%(令和8・9年度の2年度平均、令和8年度+2.41%・令和9年度+3.77%)と決定し、令和8年6月に施行されました。ただし、この本体改定率は医療機関全体のもので、各医院の増収率と同じではありません。物価対応分の施設類型別配分では、歯科診療所への配分は+0.02%にとどまります。歯科では、歯科初診料が267点→272点、歯科再診料が58点→59点に引き上げられるなど個別項目で対応されており、賃上げ分はベースアップ評価料を中心に措置されます。増収幅は施設基準の届出状況や算定要件への対応によって変わるため、「改定率=自院の増収率」ではない点に注意が必要です。2026年改定の全体像はこちらのガイドで整理しています。

資金繰り危機を回避するための判断――いつ・どう動くか

危機を回避しやすくするには「指標が想定水準を割った時点で動く」ことが鍵になります。倒産は突然ではなく、手元資金の減少・返済負担の増加・稼働低下といった兆候が連動して表れることが多く、月次でこれを追っていれば早い段階で手を打てます。

動き出すトリガーを決めておきましょう。手元資金月数が想定水準を割ったら資金調達と固定費の見直しを検討、借入返済比率が高まってきたらリスケ・借換えの相談、チェア稼働率や売上単価が低下してきたら集患と予約設計の立て直し――この3つのトリガーを院長自身の頭に入れておくことが、低コストで始めやすい倒産リスク管理の第一歩です。

困ったときの相談先も整理しておきましょう。資金繰りや融資は福祉医療機構(WAM)や取引金融機関、税務・経営は顧問税理士、制度や地域の支援は都道府県歯科医師会・中小企業支援機関などが窓口になります。財務の健全化は一度の決算ではなく、毎月の小さな点検の積み重ねです。なお、税務・法務に関する確定的な判断は、必ず税理士・専門家にご相談ください。

よくある質問

- Q. 歯科医院の倒産はなぜ増えているのですか?

- 供給過剰(2024年末で約68,700軒とコンビニより約7,000軒多い)、実質マイナスとなる診療報酬改定、コロナ融資の返済本格化という三重苦が背景です。倒産主因の7割超が「収入の減少(販売不振)」とされ、特別な失敗がなくても資金が枯れるリスクが高まっています(帝国データバンク調べ)。

- Q. 運転資本はどのくらい確保しておくべきですか?

- 実務的には『手元現預金÷月間固定費』で何ヶ月分あるかを見ます。平時でも最低1.5〜2ヶ月分、新規開業や分院展開時は3〜6ヶ月分の人件費+家賃が目安とされます。これを下回り始めたら資金調達や固定費見直しの検討タイミングです。

- Q. 黒字なのに資金が減るのはなぜですか?

- 会計上の利益(損益分岐点)には借入の元本返済が含まれず、逆に現金の出ない減価償却費が費用計上されているためです。現金ベースでは『(固定費+借入元本返済−減価償却費)÷限界利益率』で求める収支分岐点を超えていないと資金が減ります。これが黒字倒産のリスクです。

- Q. チェア稼働率はどのくらいが採算ラインですか?

- チェア1台あたり月間売上の目安は最低200万円超、利益確保には350万円以上とされます。稼働率が65%を下回ると人件費率が40%超に上昇する相関が指摘されており、稼働率は利益を左右する重要指標です。具体値は医院の規模・診療形態によるため自院の固定費から逆算してください。

この記事の詳細は Bench Club 限定レポートで

令和8年度歯科診療報酬改定 ポイント解説

令和8年度(2026年度)歯科診療報酬改定の全体像を解説した資料。施行日は6月1日で本体改定率は+3.09%。初再診料引き上げ・歯科外来物価対応料・ベースアップ評価料など収入の土台が増える項目と、医科歯科連携・口腔機能管理・デジタル系の新設項目が特徴。一方で歯科疾患管理料や少数歯SPT、大人数訪問は減点となる。最重要タスクは再届出が必要な施設基準の漏れなき提出であり、届出状況によって医院ごとの増収幅が大きく異なる構造となっている。

Bench Club で続きを読む →参考資料

- 医療機関の倒産動向調査(2025年上半期)

- 「歯科医院」の倒産・休廃業解散動向(2024年1-10月)

- 医療機関の倒産・休廃業解散動向調査(2025年)

- 厚生労働省 医療施設動態調査(2024年12月末)

- 2024年度診療報酬改定を受けた歯科会員アンケート結果(保団連)

- 歯科経営とCVP分析(玉井歯科商店タマヰニュース)

- 物価高騰の影響を受けた施設等に対する優遇融資のごあんない(WAM)

- 歯科医院が儲かる仕組みを数字で解剖(歯科経営のミカタ)

- CVP分析の活用(歯科クリニックの経営診断と財務分析・AKJパートナーズ)

- WAMコロナ融資返済ラッシュ到来(アクリーティブ)

- 歯科医院の経営数字と利益率(東京ドクターズ)

- 歯科 診療報酬改定 2026 完全ガイド

- 2026改定の収益インパクト試算|診療形態別

- 歯科医院の患者動線KPI設計

- 令和8年度歯科診療報酬改定 ポイント解説Bench Club 会員限定Bench Club で続きを読む →

- 歯科医院経営改善とWeb広告最大化戦略 — ARXIA 編集部