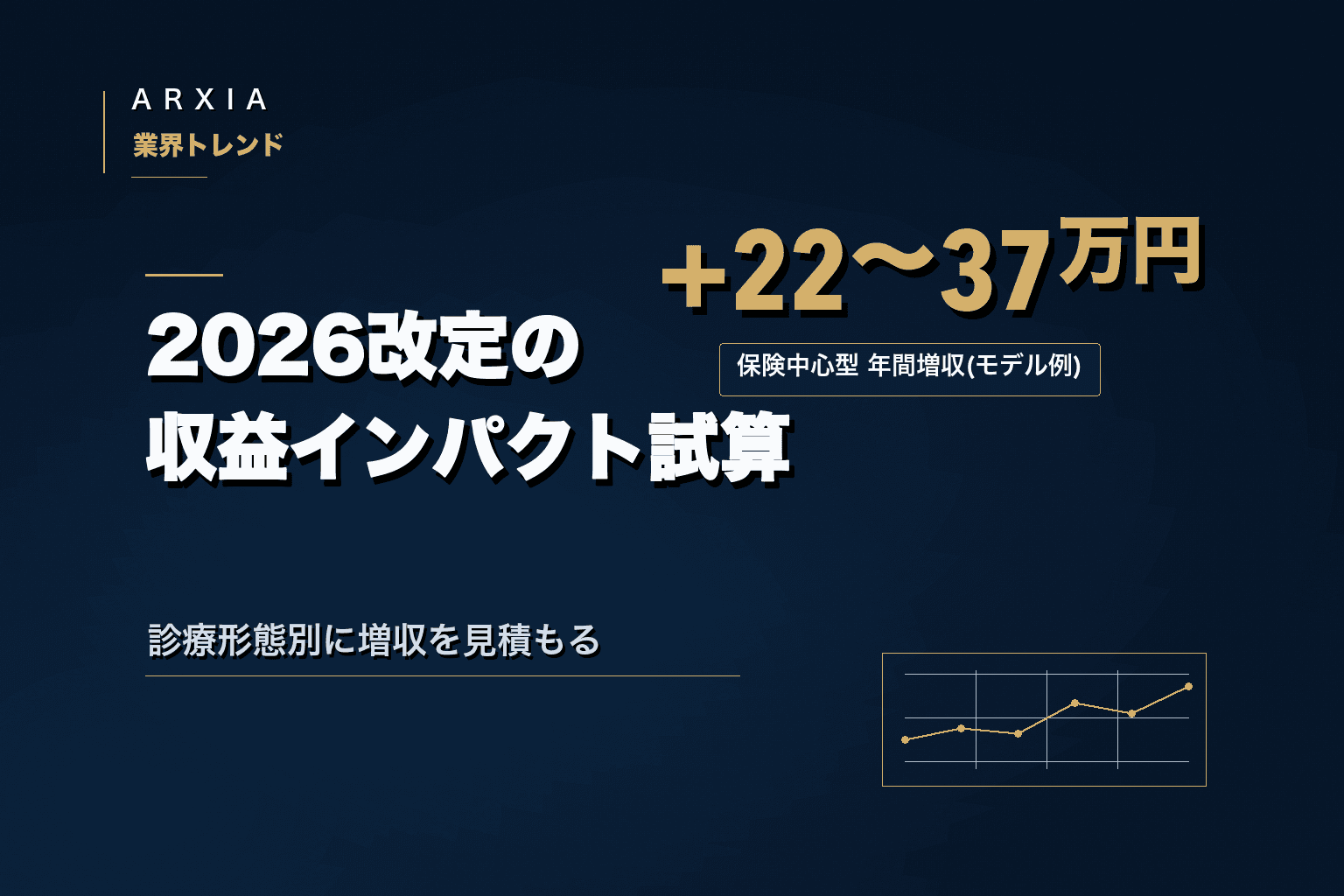

2026改定の収益インパクト試算|診療形態別

2026年6月の歯科診療報酬改定を、増収インパクトの大きい順に着手するための収益試算記事です。口腔機能管理(口機能2=50点)・口腔機能実地指導料(46点)・歯科医療機関連携強化加算(60点)を束ね、保険中心型・バランス型・自費中心型の診療形態別に年間増収レンジをモデル試算。前提と落とし穴、自院の数字で試算する手順まで示します。

- ◆改定対応は均等にではなく、増収インパクトの大きい項目から着手するのが合理的です。

- ◆増収の中心は口腔機能管理(口機能2=50点)と口腔機能実地指導料(46点)。検査の施設基準撤廃で算定の入口が広がりました。

- ◆診療形態別の年間増収レンジ(モデル例)は保険中心型で約22〜37万円、バランス型16〜27万円、自費中心型6〜10万円です。

- ◆金額は前提を置いたモデル例で、収益を保証するものではありません。算定率の見込み違いや研修・届出コストに注意が必要です。

- ◆棚卸し→前提設定→試算→着手順決定の4ステップで、自院の数字に置き換えて優先順位を決められます。

なぜ「改定対応」は収益試算から始めるべきか

2026年(令和8年)6月の歯科診療報酬改定は、新設・増点項目が多く、対応の順番で収益差が開きます。本記事は、すべての改定項目に均等に手を広げるのではなく、増収インパクトの大きい項目から動くための判断材料を、診療形態別のモデル試算で示します。結論を先に述べると、限られた人手を最初に振り向けるべきは、算定の入口が広がった項目です。

改定対応を「制度の確認」から始めると、点数表をなぞるだけで終わりがちです。経営判断としては逆で、まず「自院でいくら増えるか」を試算し、効果の大きい順に着手するほうが合理的です。研修や届出には手間がかかるため、見込み増収に見合う項目を選ぶ必要があります。

判断軸はシンプルで、増収ポテンシャルと対応コストの2つです。算定機会が大きく、研修や届出の負担が軽い項目から動くのが基本線になります。逆に、増収幅が小さいのに手間のかかる項目を最初に手がけると、現場が疲弊して肝心の項目が後回しになりがちです。試算は、この優先順位づけを感覚ではなく数字で支えるためのものです。

なお本記事の金額はすべて、前提となる患者数や算定率を置いた「モデル例」です。前提が変われば結果も変わり、特定の医院の収益を保証するものではありません。点数は厚生労働省告示第69号で確定した数値を用い、試算の前提はARXIAが業界ベンチマークから設定したものとして明示します。改定全体の俯瞰は2026改定の全体像をあわせてご覧ください。

2026改定で増収につながる項目の整理

まず、試算の土台となる確定点数を整理します。2026年改定で算定機会が広がる代表的な項目は、口腔機能管理の再編、口腔機能実地指導料の新設、医科歯科連携の加算です。いずれも厚生労働省の概要資料および告示第69号で確認できる数値です。

口腔機能管理料は、検査を実施した患者向けの口機能1(90点)と、検査未実施でも算定できる口機能2(50点)に分化し、検査に関する施設基準が撤廃されました(出典:厚生労働省告示第69号、概要【歯科】)。検査機器がない医院でも、口機能2から月次の口腔機能管理を始められる点が、増収の入口になります。

あわせて、従来は歯科衛生実地指導料の加算(12点)だった指導が、口腔機能実地指導料(46点・月1回)として独立新設されました(出典:厚生労働省告示第69号)。算定には研修を受けた歯科衛生士の配置や文書提供などの要件があります。点数が12点から46点へと大きく評価されたため、口腔機能管理とセットで運用できれば、増収への寄与は小さくありません。

医科歯科連携では、糖尿病主病患者への連携を評価する歯科医療機関連携強化加算(60点・年1回)が新設されています(出典:厚生労働省告示第69号)。年1回算定のため金額の寄与は限定的ですが、地域の医科診療所との連携体制づくりは、紹介患者の流入という別の効果も期待できます。増収項目を整理するときは、こうした「金額は小さいが体制価値のある項目」と「金額の主役になる項目」を分けて捉えると、優先順位がつけやすくなります。

このほか、歯周病安定期治療(SPT)と歯周病重症化予防治療(P重防)が統合された歯周病継続支援治療(1=170点/2=200点/3=350点)など、名称変更や統合に伴う組み替えが必要な項目もあります(出典:厚生労働省告示第69号)。歯数区分に応じて点数が変わる点も従来どおりです。

ただしこの統合は既存算定の置き換えが中心で、純粋な増収項目とは性格が異なります。そのため本記事の試算では、新たに算定機会が増える項目に絞ります。なお、SPTから歯周病継続支援治療への改称はレセプト運用の組み替えが必要なため、取りこぼし防止の観点で後段で改めて触れます。口腔機能管理の点数差や月次の試算は、口腔機能管理料の算定シミュレーションで詳しく解説しています。

診療形態別の増収シミュレーション

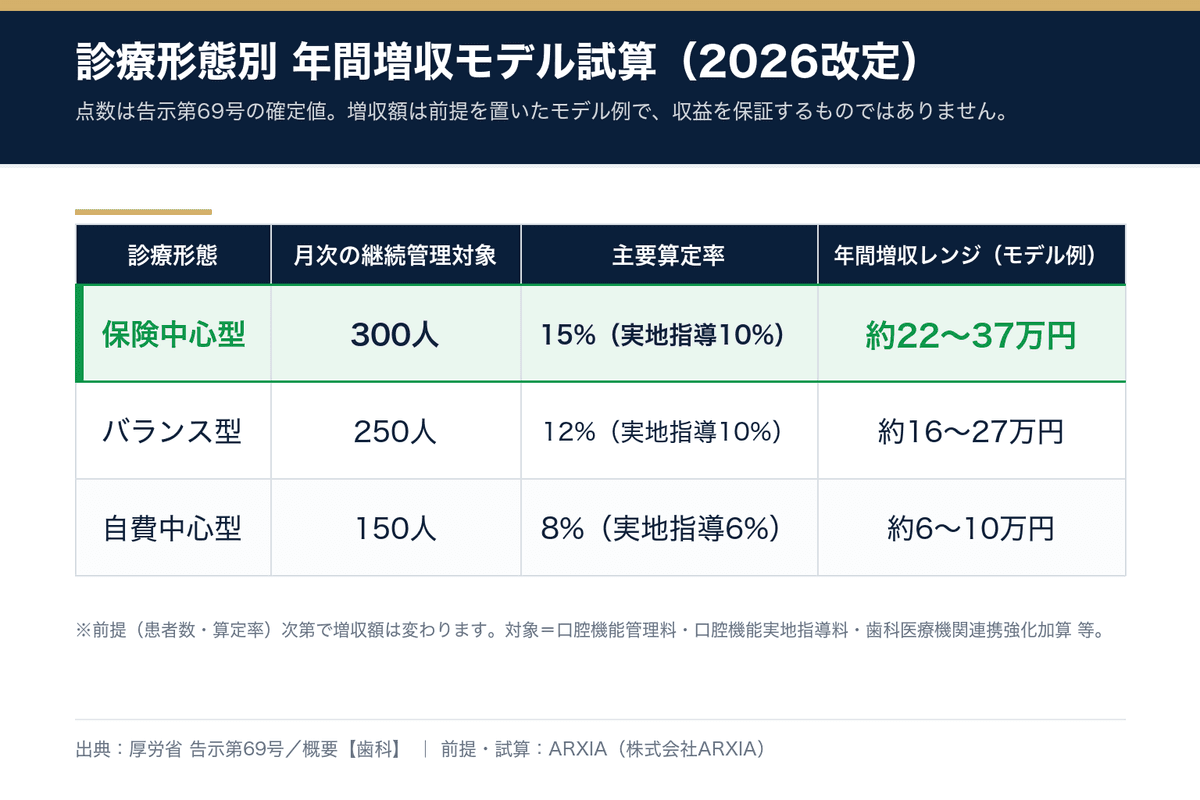

ここからは、増収項目をひとまとめにした「バスケット」で、診療形態別の年間増収レンジをモデル試算します。ARXIAでは診療を、自費率でおおまかに保険中心型(自費率おおむね15%以下)、バランス型(15〜30%)、自費中心型(30%超)の3つに分けて分析します。形態によって保険診療の母数が異なるため、同じ改定でも増収の規模は変わります。

試算の対象は、改定で新たに算定機会が増える3項目です。口腔機能管理(口機能2=50点)、口腔機能実地指導料(46点)、歯科医療機関連携強化加算(60点・年1回)を束ねて、年間増収レンジを示します。月1回算定の項目は、導入初年の現実を踏まえ年6〜10回の幅で見込みました(年12回の満額は前提に置きません)。

前提は次のとおりです。保険中心型は月次の継続管理対象を300人、口機能2の新規算定率15%、実地指導の算定率10%。バランス型は250人・12%・10%。自費中心型は150人・8%・6%。連携強化加算は糖尿病連携の年間件数を、それぞれ8件・10件・4件と置いています。いずれも特定医院の実績ではなく、業界ベンチマークから置いたモデル前提です。

この前提で計算すると、年間増収レンジは保険中心型で約22〜37万円、バランス型で約16〜27万円、自費中心型で約6〜10万円というモデル例になります。保険診療の母数が大きいほど絶対額の伸びしろが大きく、自費中心型は保険算定の母数が小さいぶん増収幅も小さく出ます。重ねてになりますが、これは前提次第で変わるモデル例であり、収益を保証するものではありません。

注目したいのは、3形態いずれでも増収の中心が口腔機能管理と実地指導である点です。連携強化加算は年1回算定のため、金額への寄与は限定的です。つまり、まず手をつけるべきは口腔機能管理の算定フロー整備であると、形態を問わず読み取れます。連携強化加算は金額こそ小さいものの、医科歯科連携の体制づくりという別の価値があるため、増収の優先度とは切り分けて考えるのが現実的です。

もう一点、形態による差の意味を補足します。自費中心型で増収幅が小さく出るのは、保険診療の母数が小さいためであり、口腔機能管理に取り組む価値がないという意味ではありません。自費中心型でも、既存患者の口腔機能を継続的に管理することは、自費メニューへの導線や患者の定着につながります。試算の金額は保険算定分だけを切り出した一面であり、経営全体の判断はこの数字だけで決めない、という前提が大切です。

試算の前提と落とし穴

モデル試算は判断の出発点ですが、前提がずれると結果も大きく動きます。実際の運用では、いくつかの落とし穴に注意が必要です。ここでは試算を過信しないための要点を整理します。

第一に、算定率の見込み違いです。本記事の試算は新規算定率10〜15%程度を置いていますが、リコール率や予約消化率が低いと、想定どおりに算定できません。月1回算定の管理料を取り切るには、予約・リコール導線の設計が前提になります。試算では、年12回の満額ではなく年6〜10回という控えめな範囲を置きました。導入初年は運用が安定せず、想定を下回ることが多いためです。前提は楽観に振らず、低めに置いておくほうが判断を誤りにくくなります。

第二に、研修・届出のコストです。口腔機能実地指導料には研修を受けた歯科衛生士の配置や処遇改善の取組(施設基準)が求められ、整備には時間と費用がかかります。見込み増収がこのコストに見合うかを、着手前に必ず確認しておきましょう。施設基準には2027年5月31日までの経過措置がありますが、複数名で対応できる体制を早めに整えておくと、退職や産休などで算定が止まるリスクを抑えられます。

第三に、併算定の制限です。口腔機能実地指導料は、在宅歯科栄養サポートチーム等連携指導料(C001-7)を算定した月は算定できず、歯科口腔リハビリテーション料3と内容が重複する場合も算定できません(出典:厚生労働省告示第69号)。在宅・施設療養の患者が多い医院ほど、月次の算定設計を事前に整理しておく必要があります。試算で見込んだ算定回数が、こうした制限で実際には取れない、というずれが起こりやすい点です。

第四に、SPTから歯周病継続支援治療への改称に伴う取りこぼしです。レセコン設定や算定名目の組み替えを怠ると、返戻につながりかねません。これは増収というより、既存の算定を取りこぼさないための守りの対応です。改称への対応は増収試算の数字には表れにくいものの、改定対応の必須項目として早めに済ませておきましょう。

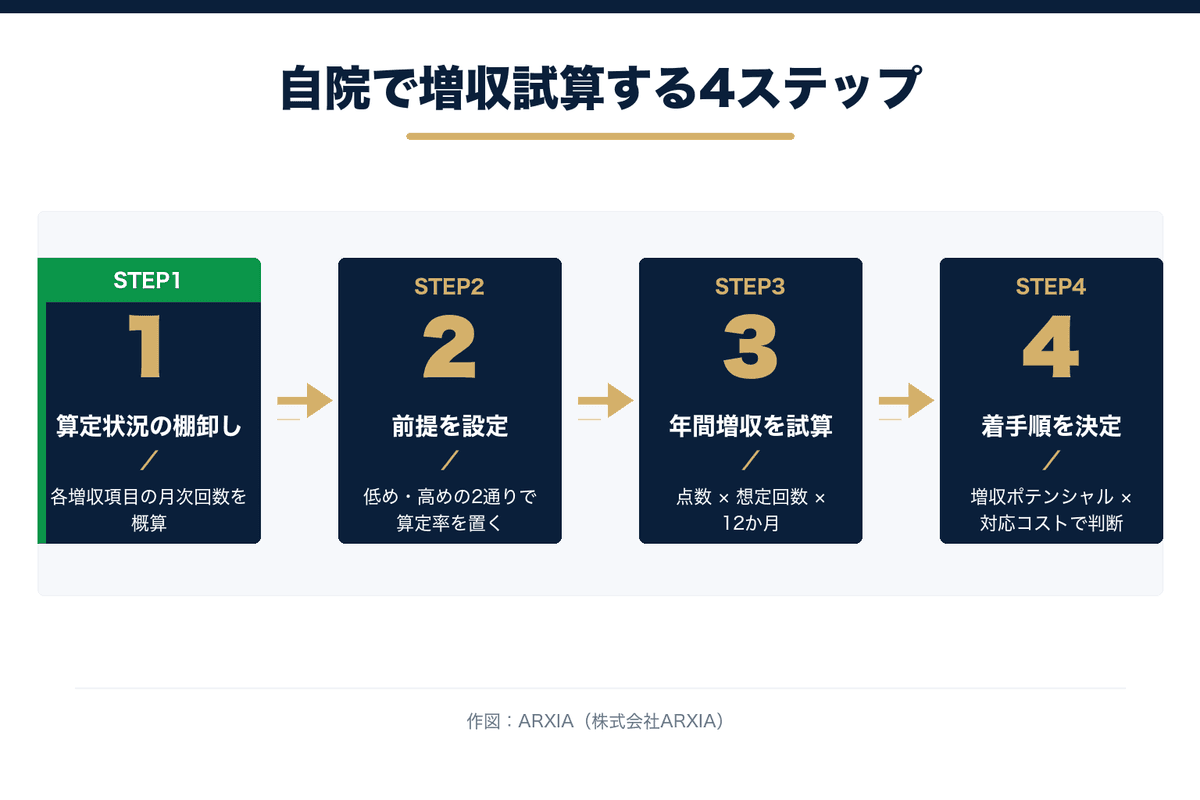

自院の数字で試算する手順

最後に、自院の数字でモデルを置き換える手順を示します。やることは4ステップで、難しい計算は要りません。まず現状を棚卸しし、前提を設定し、試算し、増収が大きく対応コストの低い項目から着手する、という流れです。

第一に棚卸しです。月次の継続管理対象になりうる患者数、現在の口腔機能管理の算定状況、糖尿病連携の件数を把握します。第二に前提設定です。本記事のモデル前提を自院の数字に置き換え、新規に算定できそうな比率を控えめに見積もります。第三に試算です。各項目の想定算定回数に確定点数を掛け、年間レンジを出します。第四に着手順の決定です。研修・届出の手間と見込み増収を見比べ、効果の大きい順に動きます。

このとき、前提は1つの値で固定せず、低めと高めの2通りで置くことをおすすめします。低めの前提は「最低限ここまでは見込める」という下限、高めの前提は「うまくいけばここまで」という上限になります。本記事の試算が単一の金額ではなくレンジで示しているのも同じ理由です。下限が研修・届出のコストを上回るなら、着手の判断はしやすくなります。逆に上限でもコストに届かないなら、優先順位は下げてよい、という判断ができます。

試算をくり返すうちに、自院の患者構成では何が効きやすいかが見えてきます。算定回数を底上げするには、リコール率や予約消化率といったKPIを継続的に追う仕組みが欠かせません。試算結果を運用に落とし込む考え方は、クリニックの仕組み化とKPI設計もあわせてご覧ください。

2026年改定を「対応」で終わらせず、増収の起点に変える鍵は、自院の数字で試算し、優先順位をつけて動けるかにあります。まずは自院の患者数と算定状況を棚卸しし、本記事のモデル前提を置き換えて試算するところから始めてみてください。自院の数字で試算するには、現状のレセプトデータと患者構成を手元に揃えるのが第一歩です。

よくある質問

- Q. 2026改定で増収につながる項目は何ですか?

- 算定機会が広がる代表は、口腔機能管理(口機能1=90点/口機能2=50点)、口腔機能実地指導料(46点・月1回)の独立新設、歯科医療機関連携強化加算(60点・年1回)です。特に口腔機能管理は検査の施設基準が撤廃され、検査機器がない医院でも口機能2から始められる点が増収の入口になります(出典:厚生労働省告示第69号、概要【歯科】)。

- Q. 診療形態別の年間増収はどのくらい見込めますか?

- 患者数と算定率を置いたモデル例では、保険中心型で約22〜37万円、バランス型で約16〜27万円、自費中心型で約6〜10万円の年間増収レンジになります。保険診療の母数が大きいほど絶対額の伸びしろが大きくなります。これは前提次第で変わるモデル例であり、特定医院の収益を保証するものではありません。

- Q. 試算で注意すべき落とし穴はありますか?

- 主な注意点は、算定率の見込み違い、研修・届出のコスト、併算定の制限、名称変更に伴う取りこぼしの4点です。たとえば口腔機能実地指導料は、在宅歯科栄養サポートチーム等連携指導料(C001-7)の算定月や歯科口腔リハビリテーション料3との内容重複時は算定できません(出典:厚生労働省告示第69号)。算定率はリコール率や予約消化率に左右されます。

- Q. 自院の数字で試算するにはどうすればよいですか?

- 棚卸し→前提設定→試算→着手順決定の4ステップで進めます。まず継続管理対象の患者数や現在の算定状況を把握し、新規に算定できそうな比率を控えめに見積もります。次に算定回数に確定点数を掛けて年間レンジを出し、研修・届出の手間と見込み増収を見比べて、効果の大きい順に着手します。