歯科外来物価対応料×2026年改定の実務ガイド――初診3点・再診1点の算定と2027年6月の点数見直しを踏まえた運用

結論から言えば、歯科外来物価対応料は届出不要で全医院が算定できる「確実な増収枠」です。ただし初診3点・再診1点と小額ゆえに算定漏れが起きやすく、2027年6月には200%へ自動移行します。本記事では算定要件、月次レセプト管理の5ステップ、保険構成比別の収益シミュレーション、併算関係、そして院長が自力で回すKPI管理シートまでを一次資料ベースで解説します。

- ◆歯科外来物価対応料は届出不要で全医院が算定でき、初診3点・再診1点を初再診料に併せて算定する確実な増収枠

- ◆2027年6月から所定点数の200%(初診6点・再診2点)へ自動移行するため中期シミュレーションが必須

- ◆算定漏れ防止はマスタ一括更新→施行後1か月の日次チェック→月次突合モニタリングの5ステップで運用する

- ◆物価対応料(物件費対応)とベースアップ評価料(人件費対応)は別建てで、管理会計上は分けて認識する

- ◆月次KPIは算定率(先行指標)と増収額(遅行指標)を絞って会議体に固定化し打ち手のトリガーを決める

2026年改定『歯科外来物価対応料』とは――初診3点・再診1点の算定対象と令和9年6月以降のスケジュール

歯科外来物価対応料は、光熱費・歯科材料費などの物件費高騰に段階的に対応するために、2026年6月1日施行の令和8年度診療報酬改定で新設された評価です(厚生労働省 令和8年度診療報酬改定の概要【歯科】)。厚労省資料では、物価高騰による医療機関の物件費負担の増加を踏まえた対応として、初・再診料等とは別に、初・再診時等の算定時に算定できる評価として位置づけられています。

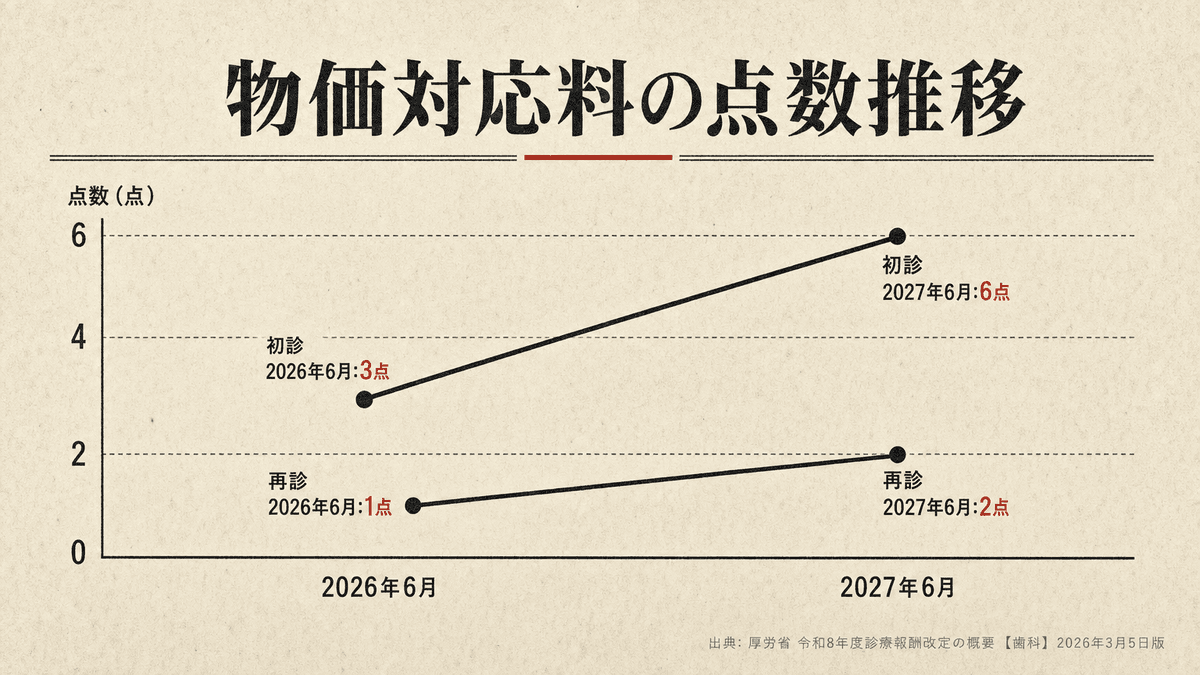

点数は初診時3点、再診時等1点で、いずれも1日につき算定します(厚生労働省 令和8年度診療報酬改定の概要【歯科】)。厚労省資料によれば、初診時は入院中の患者以外の患者に対して初診を行った場合に、再診時等は入院中の患者以外の患者に対して再診を行った場合に算定するとされています。基本診療料(初診料・再診料)の算定に併せて算定する枠組みですが、正確な算定対象・除外条件・算定単位は、告示・留意事項通知・疑義解釈資料で必ず確認してください(厚生労働省 令和8年度診療報酬改定について(告示・通知・疑義解釈))。

経営設計上で押さえておきたいのが、点数の段階的な見直しです。厚労省資料では、初診時・再診時等の点数について、令和9年(2027年)6月以降は所定点数の100分の200に相当する点数を算定するとされており、初診6点・再診2点となります。適用開始日・対象範囲・経過措置の有無は、概要資料だけでなく告示本文・留意事項通知で確認してください(厚生労働省 令和8年度診療報酬改定の概要【歯科】/告示・通知・疑義解釈)。なお今回の改定の本体改定率は令和8・9年度の2年度平均で+3.09%ですが、これは制度全体の背景であり、歯科診療所の収入増にそのまま対応するものではありません(厚生労働省 令和8年度診療報酬改定について(改定率))。自院の収入への影響は、算定件数・患者負担・保険種別・返戻査定等で異なります。

物価対応料の点数推移(作成:編集部、厚労省 令和8年度診療報酬改定の概要【歯科】を基に作成)

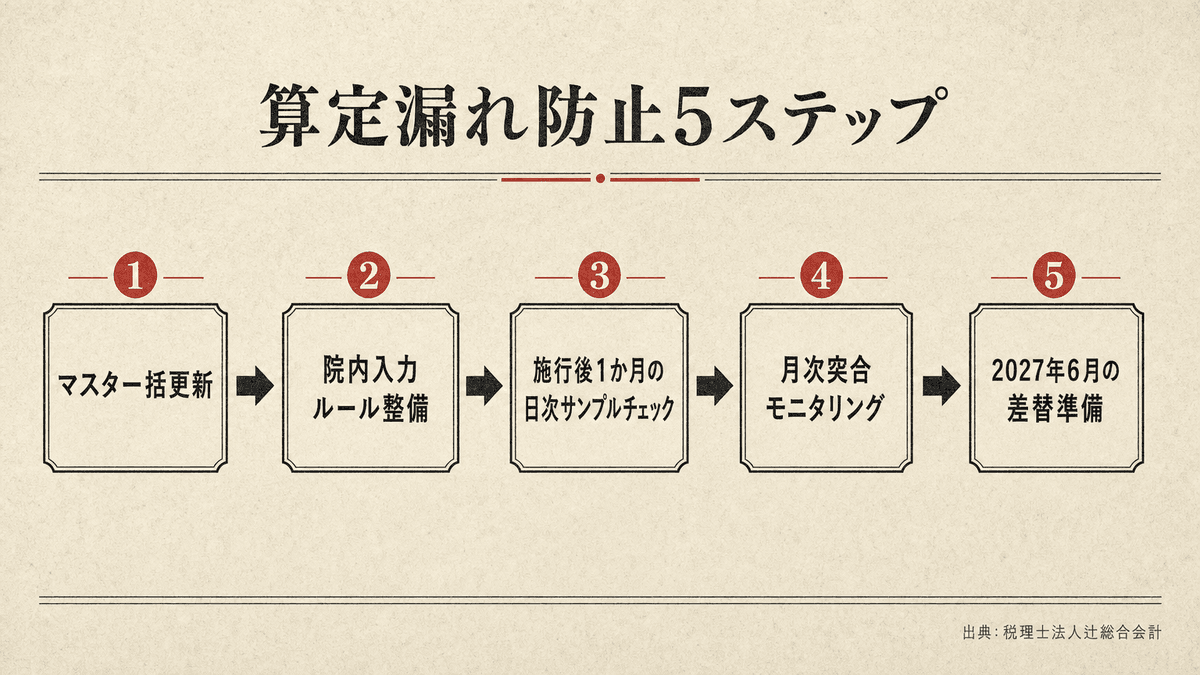

月次レセプト管理への落とし込み――算定漏れを防ぐ5ステップ

物価対応料は1件あたりの点数が小さいため、算定漏れが起きても金額インパクトが見えにくく、放置されやすい構造にあります。以下は経営管理の手法としての一例であり、算定可否・要件そのものは厚労省・地方厚生局・審査支払機関の資料で確認する前提です。

マスタ更新の確認:レセコンマスタの更新は多くの場合ベンダー対応が想定されますが、製品・契約・院内設定により異なります。6月1日算定分から対象ケースで正しく算定される設定になっているか、各ベンダーの通知で確認します。

院内入力ルールの整備:入力担当、確認タイミング、例外処理(入院中患者など算定対象外のケース)を院内で決めておきます。物価対応料にコメント入力等が必要かどうかは、レセプト記載要領・留意事項通知・疑義解釈で確認し、必要な場合のみ運用に組み込みます。

施行後1か月の日次サンプルチェック:施行直後は日次でサンプル点検し、算定漏れや算定対象外への誤算定を早期発見します。

月次の突合モニタリング:月次で、算定対象となる初診・再診の件数に対する算定件数を突合します。何を算定対象と判定するか(抽出条件・除外コード・入院中患者等の扱い)は自院のレセコン仕様に依存するため、抽出定義を明確にしたうえで、返戻・査定後は再計算します。誤って対象を広げると過剰請求につながるため、除外処理は慎重に行います。

令和9年6月の点数差替準備:100分の200への移行時もマスタ差替が必要になるため、「誰が・いつ・何を更新するか」を事前に決めておきます。

算定漏れ防止5ステップ(作成:編集部)

算定状況を月次でウォッチする考え方は、口腔機能管理料など他の管理料でも同様に活用できます。管理料まわりの算定状況を点検する具体的な進め方は、口管強まわりの算定状況を月次レセプトで点検する実務ガイドも参考になります。

初再診料の引き上げとあわせた収入への影響

物価対応料は1件あたり初診3点・再診1点と小額です。実際の医業収入への影響は、初診・再診の件数構成、保険診療比率、算定月数、返戻・査定によって変わるため、自院の数値で試算する必要があります。

重要なのは、物価対応料単体ではなく初再診料の引き上げとセットで捉えることです。歯科診療報酬点数表では、歯科初診料は267点→272点(+5点)、歯科再診料は58点→59点(+1点)に引き上げられています(厚生労働省 歯科診療報酬点数表(新旧対照))。自院の保険構成比と月間初再診件数を掛け合わせ、2026年6月・2027年6月の2時点で診療報酬上の算定点数を試算しておくと、中期の判断材料になります。ただし、算定点数の増加は患者の窓口負担増や物価高騰による費用増を伴うため、そのまま利益改善を意味するものではありません。

ベースアップ評価料・口腔機能管理料との違いを整理する

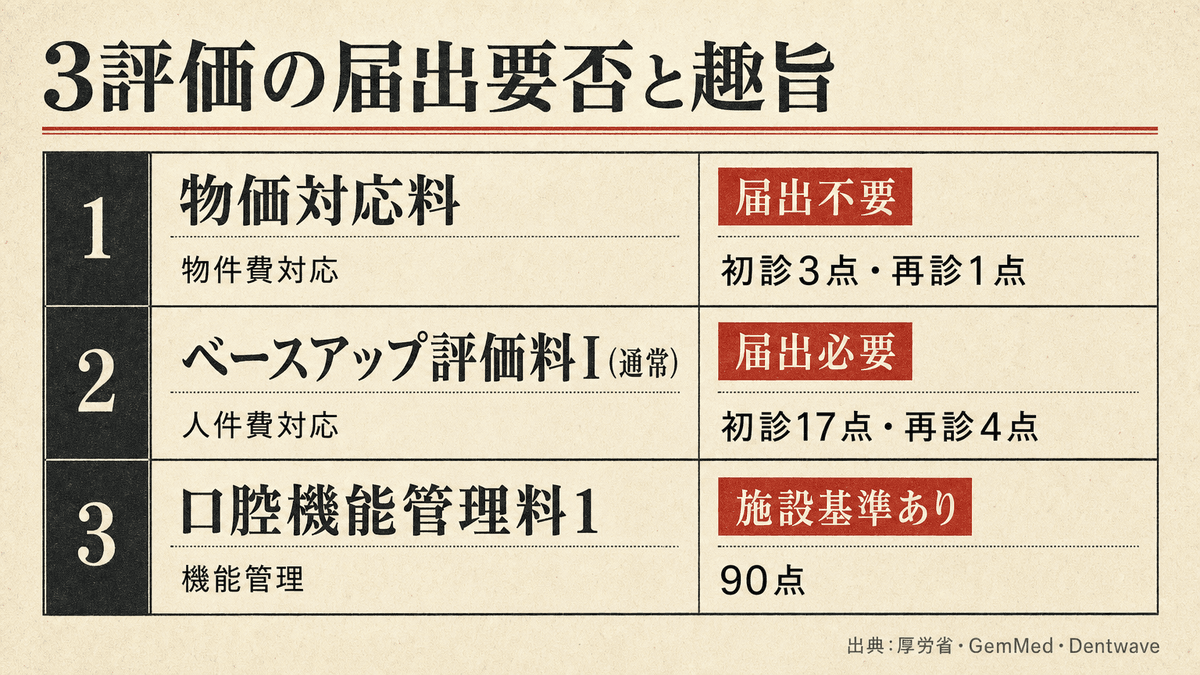

物価対応料と混同されやすいのがベースアップ評価料です。両者は制度趣旨が異なる別建てで、物価対応料は物件費高騰対応、ベースアップ評価料は人件費(賃上げ)対応です。管理会計上は分けて認識することが重要です。

物価対応料自体は、厚労省資料上、施設基準の届出を要さず対象ケースで算定する枠組みとされています。一方、歯科外来・在宅ベースアップ評価料(Ⅰ)は施設基準の届出が必要で、賃金改善の中間報告・実績報告の提出が求められます(厚生労働省 令和8年度診療報酬改定におけるベースアップ評価料等について)。届出要否がこの2つで異なる点に注意してください。ベースアップ評価料の点数区分(継続的に賃上げを実施している医療機関とそれ以外で異なる評価、令和9年6月以降の点数など)は、厚労省の告示・通知で確認してください。また口腔機能管理料は、令和8年度改定で管理料1(90点)・管理料2(50点)の2区分に再編されました(厚生労働省 令和8年度診療報酬改定の概要【歯科】)。対象患者・算定要件・既存管理料との関係は本題から外れるため、算定にあたっては点数表・留意事項通知で正確に確認してください。物価対応料とは別系統の評価であり、併算定の可否・包括範囲・同日算定の取扱いは点数表・留意事項通知・疑義解釈で確認が必要です(厚生労働省 令和8年度診療報酬改定について)。

3評価の届出要否と趣旨(作成:編集部、厚労省 令和8年度診療報酬改定関連資料を基に作成)

なお、ベースアップ評価料は「医院の利益」ではなく対象職員の賃金改善に充てる前提の評価です。歯科技工所ベースアップ支援料(1装置15点、令和9年6月以降は所定点数の100分の200)も、算定した支援料を委託先の歯科技工所への委託費の増額分として還元する仕組みとされています(厚生労働省 令和8年度診療報酬改定におけるベースアップ評価料等について)。増収項目の性格を取り違えると、資金計画を誤ります。

院長が自力で運用できる月次KPI管理の考え方

物価対応料を算定漏れなく反映するには、月次で見るKPIを絞ることが有効です。ダッシュボードには最低限、次の要素を組み込みます。

先行指標(算定率):物価対応料の算定件数 ÷ 算定対象となる初診・再診の件数。入院中患者・算定対象外のケースは分母から除外します。分母の抽出条件・除外コードはレセコン仕様に依存するため定義を明確にし、誤って対象を広げないよう注意します。割れていれば入力・マスタの問題を疑います。

遅行指標(算定点数):物価対応料の月次算定点数。前月比・前年同月比で推移を追い、返戻・査定分は別に把握して再計算します。

比較(自院の点検):初再診料・口腔機能管理料など、要件を満たすのに算定できていない項目がないかを点検します。

この管理シートは月次経営会議で確認し、算定率が下がった月は原因を特定してレセコン設定・入力ルールを見直します。予約やキャンセルなど患者フロー側の数値管理と合わせて設計したい場合は、予約キャンセル対策に自動化・AIをどう使うかも参考になります。

令和9年6月の点数見直しを見据えた準備

令和9年(2027年)6月には物価対応料が初診6点・再診2点へ引き上げられ、歯科技工所ベースアップ支援料も所定点数の100分の200となります(厚生労働省 令和8年度診療報酬改定の概要【歯科】)。この2段階の点数設計を織り込み、マスタ差替の担当と時期を事前に決めておきます。増収分は小額のため、単独で大型機材投資や新規採用を賄えるものではありませんが、初再診料の引き上げや他の管理料の算定と合わせて、中期の収支計画に反映しておくと判断材料になります。

あわせて、施設基準の届出が必要な項目については、どの項目についての届出かを個別に確認してください。物価対応料自体は届出を要さない一方、ベースアップ評価料など届出・報告が必要な評価があります。令和9年6月1日以降も引き続き算定する場合の届出の要否は、厚生局の案内で確認してください(厚生労働省 令和8年度診療報酬改定について)。届出状況によって算定できる範囲が変わる項目は、自院に当てはめて確認しておくと安全です。

物価対応料は小額ですが、対象となる初診・再診で算定漏れを抑えることが基本です。まずは算定率を可視化し、令和9年6月の点数見直しを見据えた試算を進めてください。数値設計を院内で整理したい場合は、30分相談もご活用いただけます。

監修:石井 貴久(株式会社ARXIA 代表)

よくある質問

- Q. 歯科外来物価対応料は施設基準の届出が必要ですか?

- 届出は不要です。すべての歯科医療機関が算定でき、初診時3点・再診時1点を基本診療料に併せて1日につき算定します。ただしレセコンのマスタ対応が前提となるため、6月1日算定分から正しく自動算定される設定かの確認が必要です(出典:厚労省 令和8年度診療報酬改定の概要【歯科】)。

- Q. 物価対応料は歯科訪問診療でも算定できますか?

- 歯科では訪問診療時は算定できません。算定対象は入院中の患者以外の患者に初診・再診を行った場合です。医科では訪問診療でも算定可能ですが、歯科は扱いが異なる点に注意してください(出典:兵庫保険医新聞)。

- Q. 2027年6月に点数はどう変わりますか?

- 令和9年(2027年)6月以降は所定点数の100分の200に引き上げられ、初診6点・再診2点へ自動移行します。このタイミングでもシステムマスタの差替が必要になるため、誰が・いつ・何を更新するかを事前に決めておくことが推奨されます(出典:社会保険研究所・税理士法人辻総合会計)。

- Q. 物価対応料とベースアップ評価料は何が違いますか?

- 物価対応料は光熱費や材料費などの物件費高騰への対応、ベースアップ評価料は人件費(賃上げ)への対応で、制度趣旨が異なる別建てです。同時期に算定できますが、ベースアップ評価料の原資はスタッフの給与に回す前提のため、管理会計上は分けて認識することが重要です(出典:税理士法人辻総合会計)。

この記事の詳細は Bench Club 限定レポートで

令和8年度歯科診療報酬改定 ポイント解説

令和8年度(2026年度)歯科診療報酬改定の全体像を解説した資料。施行日は6月1日で本体改定率は+3.09%。初再診料引き上げ・歯科外来物価対応料・ベースアップ評価料など収入の土台が増える項目と、医科歯科連携・口腔機能管理・デジタル系の新設項目が特徴。一方で歯科疾患管理料や少数歯SPT、大人数訪問は減点となる。最重要タスクは再届出が必要な施設基準の漏れなき提出であり、届出状況によって医院ごとの増収幅が大きく異なる構造となっている。

Bench Club で続きを読む →参考資料

- 令和8年度診療報酬改定の概要【歯科】厚生労働省保険局医療課 令和8年3月5日版

- 2026年度 診療報酬改定の要点〈歯科〉― 兵庫保険医新聞

- 歯科初診料は267点から272点へ|社会保険研究所

- 物価対応料2026とは?算定要件と2027倍増|税理士法人辻総合会計

- ベースアップ評価料と物価対応料の違い|税理士法人辻総合会計

- 2026年度(令和8年度)歯科診療報酬改定 完全ガイド|function-t.com

- 歯科外来・在宅ベースアップ評価料(Ⅰ)点数|GemMed

- 2026年度 診療報酬改定(保存版)新旧点数対照表|Dentwave

- 口管強まわりの算定状況を月次レセプトで点検する実務ガイド

- 歯科医院の予約キャンセル対策に自動化・AIをどう使うか

- 令和8年度歯科診療報酬改定 ポイント解説Bench Club 会員限定Bench Club で続きを読む →