歯科医院M&A 売り手が知るべき承継前準備の基礎――後継者不在時代に向けた譲渡前のチェックポイント

結論から言えば、歯科医院の売却価値は「売ろうと決めた瞬間」ではなく、2〜3年前からの仕込みで決まります。後継者不在率90%超・廃業過去最多という時代に、本記事ではEBITDA・純資産・患者ポートフォリオの3指標、価格算定ロジック、財務磨き上げとスタッフ定着率改善、廃業 vs M&Aの数字比較までを実務目線で整理します。監修:石井 貴久(株式会社ARXIA 代表)。

- ◆2024年の医療機関の休廃業・解散は722件で過去最多。歯科医師の後継者不在率は2020年時点で90%超と、全業種平均53.9%を大きく上回る

- ◆買い手はEBITDA・純資産・患者ポートフォリオの3指標で評価。院長依存の排除・スタッフ定着・数値可視化が高評価の条件

- ◆売却価格はEBITDA倍率法(×3〜5倍が目安)・年買法・DCF法で算定。一般的な相場は2,000万〜3,000万円程度

- ◆価値向上は2〜3年前からの仕込みが鍵。財務の磨き上げと自費比率・定着率の改善を計画的に進める

- ◆廃業は約1,000万円前後のコスト。収益力が残るうちにM&Aへ動けば手残りを確保しやすい

後継者不在時代――歯科医院M&Aという選択肢

歯科医院の出口戦略は、いまや「続けるか、誰かに託すか」を超えて「廃業か、M&Aか」を含めて考える局面に入っています。帝国データバンク「医療機関の倒産・休廃業解散動向調査(2024年)」によれば、2024年に休業・廃業・解散が判明した医療機関は722件となり、2023年(620件)を上回って過去最多を更新しました。なお、本稿は歯科医院に限定した廃業理由の構成比を直接示す一次統計を確認できていないため、後継者不在を主因と断定するものではありません。

歯科でも経営者の高齢化が背景にあるとみられます。2024年に「休廃業・解散」となった歯科医院の代表者年齢は69.3歳と70歳に迫る水準でした。なお全業種では、後継者不在率は過去最低の53.9%(前年比3.3pt低下)と報告されていますが、歯科医院に限定した不在率を直接示す一次統計は確認できていません。歯科医院の不在率水準については、本稿では断定を避けます。

休廃業・解散の代表者が高齢化している点を踏まえると、廃業の背景に後継者不在・高齢化がある可能性はありますが、廃業理由の構成比を直接示す一次データは確認できていません。収益力が残っているうちに第三者承継(M&A)へ動くことは、条件が整えば選択肢の一つになり得ます。中小企業庁の中小M&Aガイドラインでも、後継者不在を背景にM&Aが事業承継の手法の一つとして広がってきたとされています。事業の財務健全性を平時から把握しておく姿勢は、月次で手元資金月数や借入返済比率を管理する財務健全化チェックリストと地続きの発想です。

歯科医院M&A特有の規制・行政手続き――承継スキームは形態で異なる

歯科医院は一般企業の株式譲渡のように単純に売買できないケースがあり、開設形態によって承継スキームと手続きが大きく異なります。少なくとも次の3類型を区別する必要があります。

- 個人診療所:第三者承継では開設者が変わるため、原則として旧診療所の廃止手続きと、新たな開設者による開設手続きが必要になります。実際、自治体の案内でも開設者自体の変更は新規開設の扱いとなり、現行の診療所には廃止の手続きが必要になるとされています(医師・歯科医師個人か法人かで届出/許可の要否は異なり、自治体ごとの運用差もあるため、所轄保健所への事前確認が必要です)。あわせて保険医療機関の指定申請が必要です。指定日は原則として申請の翌月1日となりますが、開設者変更(経営譲渡を含む)で患者が引き続き診療を受けている場合などは、例外的に指定日を遡及できる取り扱いがあります。ただし遡及指定を希望する場合は必ず事前相談を行い、該当事由が生じた後は速やかに申請するよう求められています。締切日は厚生局事務所ごとに異なり、間に合わないと保険診療の空白が生じ得るため、早期準備が重要です。

- 持分あり医療法人:出資持分は主に財産権(払戻し・残余財産分配を受ける権利)であり、社員総会の議決権とは当然には連動しません。そのため、出資持分を移転するだけでは経営権は移らず、別途、社員の入退社や理事・理事長の変更といった手続きが必要です。あわせて、持分の評価額が高額になり相続・贈与税負担が重くなり得る点も論点です。なお法人格は維持されるため、法人の代表者変更は保険医療機関の開設者変更には該当しません。

- 持分なし医療法人:出資持分の払戻しはなく、社員・役員の入れ替えや退職金、事業譲渡等を中心に設計します。ただし医療法人は非営利法人であり、医療法第54条により剰余金の配当が禁止され、事実上配当とみなされる行為(役員等への過大な給与・退職金、貸付など)も認められていません。退職金やのれん対価、関係者間取引の設計には税務・行政上の制約があり、対価設計には限界がある点に留意が必要です。なお持分あり法人が持分なしへ移行する認定医療法人制度もあります。

いずれも保健所・厚生局の手続きや管理者要件が価値・スキームに直結するため、早期に専門家・所轄行政へ相談することが重要です。

買い手が評価する医院の指標――財務と非財務・規制項目

買い手はデューデリジェンス(買収監査)を通じて医院を評価します。一般に財務面の中核となる指標は次の3つです。

- 調整後(正常化後)EBITDA:営業利益+減価償却費を基礎に、役員報酬・家族給与・私的経費・単発損益などを調整して「正常収益力」を表す指標です。私的経費の加算はEBITDAそのものの定義ではなく、正常収益力算定上の調整項目です。

- 純資産:現預金・不動産・医療機器などの資産から借入金等の負債を差し引いた時価ベースの正味財産。

- 患者ポートフォリオ:自費診療割合や定期メンテナンス患者比率など、収益の質と継続性を示す要素。

加えて歯科医院では、院長依存度、保険・自費別売上、レセプト枚数、チェア稼働率、衛生士数、賃貸借条件、医療法人形態、行政手続きリスクなどの非財務・規制項目も評価を左右します。中小企業庁の事業承継ガイドラインでも、承継前に自社の強み・価値の源泉を整理し「見える化」することの重要性が指摘されています。一般的には、院長個人に依存しないシステム化・マニュアル整備、スタッフの充足と定着、経営数値の可視化が評価上プラスに見られる場合がある一方、設備の老朽化や立地条件は評価を下げる要因になり得ます。

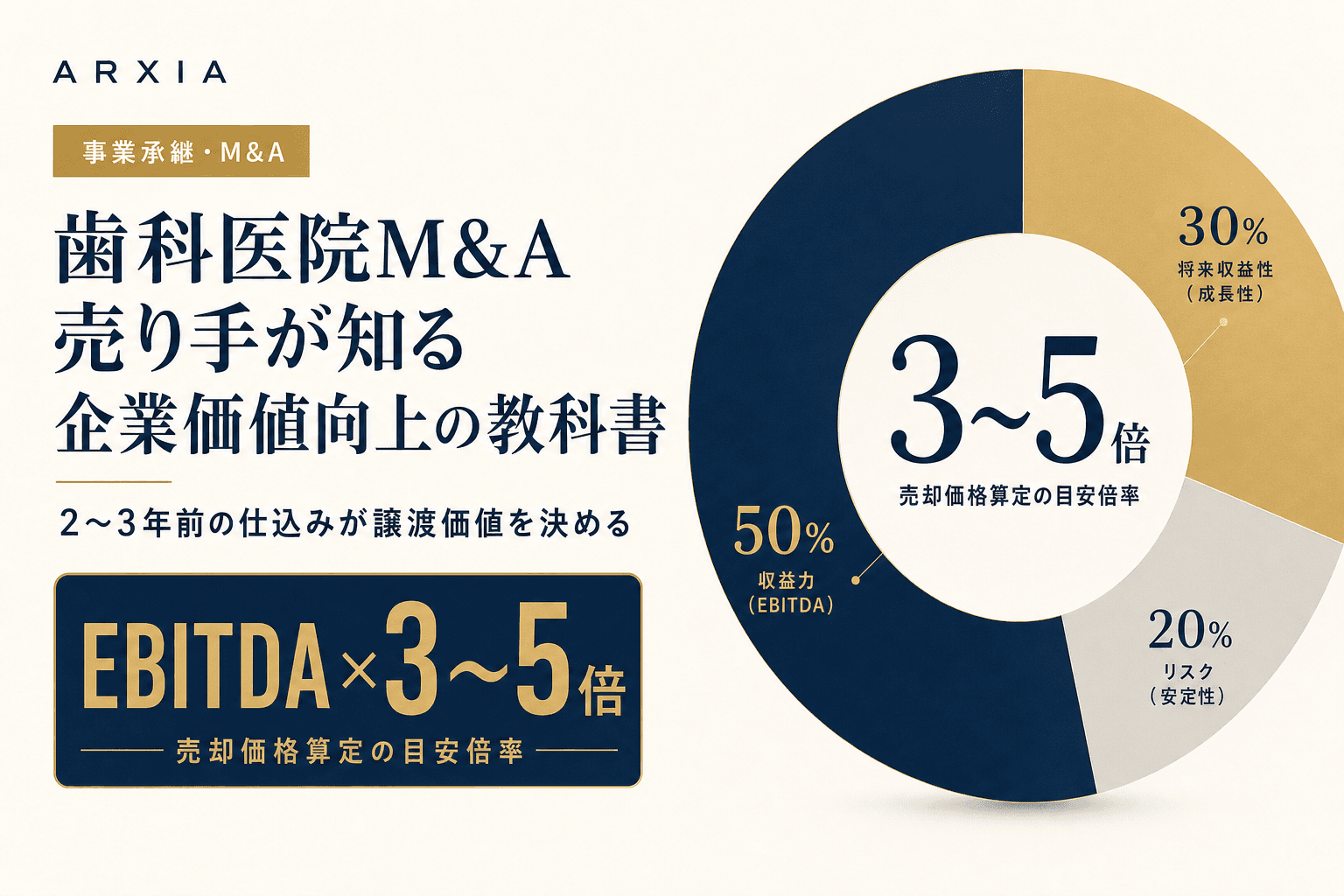

売却価格の算定ロジック――各アプローチの考え方

歯科医院の売却価格は、主にコスト(資産)・マーケット(比較)・インカム(収益)の3アプローチで算定されます。ただし歯科医院は院長依存度、保険指定の扱い、個人診療所では新規開設扱いとなる点、スタッフの継続性などにより価値が大きく変わるため、特に個人診療所では事業譲渡(営業権評価)が中心になりやすく、倍率法が常に適するわけではありません。以下の数値はいずれも公的統計ではなく、M&A仲介会社等が示す目安である点に留意してください。

- 年買法(時価純資産+営業権):時価純資産に営業利益の数年分を加算する手法。ある仲介系サイトは、時価純資産価額に、個人医院で0〜1年分、法人の場合は3〜5年分の営業利益を加算するのが一般的とする目安を示していますが、これは公的統計ではなく一例としての目安です。

- EBITDAマルチプル法:EBITDA×倍率。一般中小企業で語られる倍率はあくまで参考値であり、歯科医院では院長依存度や保険診療比率、譲渡スキームの違いにより大きく変動し得ます。

- DCF法(収益還元法):将来キャッシュフローを現在価値に割り引く手法。成長余地の評価に適します。

売却価格の「相場」として一律の金額を示す資料もありますが、中央値・対象案件数が不明なものが多く、地域・チェア台数・売上・利益・医療法人か個人か・不動産の有無・保険指定の扱いで大きく変動します。単一の相場として受け取るべきではなく、あくまで目安と捉えるべきです。

M&A前に仕込む企業価値向上施策――財務磨き上げ&スタッフ定着

価値は短期では作れません。一つの実務目安として、引退目標の数年前から準備し、売却後に一定期間の引き継ぎ勤務を想定するケースがあります。引継ぎ期間は契約条件・買い手属性・院長依存度により異なります。仕込むべきは大きく2つです。

財務の磨き上げ

調整後EBITDAを正しく示せるよう、役員報酬・家族給与・私的経費・単発損益などの調整を整理し、数値の可視化を進めます。「なぜこの数字か」を説明できる医院は評価が高まりやすくなります。自費診療割合や定期メンテナンス患者比率を高める取り組みは、患者ポートフォリオの質を引き上げます。

スタッフ定着率の改善

スタッフが揃い定着率が高い医院は、一般的には評価上プラスに見られる場合があり、大量退職や雰囲気の悪化は評価を下げる要因になり得ます。定着の土台づくりは採用設計から始まります。面接段階で理念を共有し、入社後の環境を整える視点は、歯科衛生士の採用面接設計とも結びつきます。なお退職金など制度の整備と定着率の関連を直接示すデータは確認できていません。

承継は「資産移転」だけでなく、現場オペレーション・患者リテンション・スタッフ定着を含めて初めて価値が守られます。患者の継続を支える動線設計は、初診経路別CVRや再初診率を管理する患者動線KPI設計の考え方が役立ちます。

廃業コストとM&A手残りを比較する際の注意点

廃業(閉院)には、法的手続き費用、医療廃棄物・医療機器の処分費用、内装の原状回復・取り壊し費用、従業員退職金・残債務弁済費用などが発生します。歯科医院特有の論点として、診療録等の保存、患者への周知、個人情報・医療情報の取扱い、X線装置・医療廃棄物・リース機器等に関する保健所・厚生局・税務署・労務面の各種手続きもあり、閉院手続きは多岐にわたります。一方M&Aでは譲渡対価が得られる可能性がありますが、両者を単純比較するのは誤解を招きます。M&Aの実際の手残りは、譲渡対価から借入金・リース残・税金・仲介手数料・退職金・原状回復費・引継ぎ条件等を控除した「税引後・債務控除後・手数料控除後」の金額で評価する必要があります。買い手側の合理性も、取得価格だけでなく取得後の追加投資額・承継患者数・営業キャッシュフロー・回収期間で判断されます。数字は医院の立地・設備年式・患者数・スキームによって大きく振れるため、いずれも前提条件を明示したシミュレーションが不可欠です。なお、買い手不在、譲渡後のトラブル、従業員・患者の流出、税務負担といった失敗条件もあり、M&Aが常に廃業に勝つわけではありません。条件が整えば選択肢の一つになり得る、という位置づけです。

売却意思決定の実践チェックリスト――タイミング・相手先選定・専門家活用

最後に、売り手が押さえるべき実務チェックを整理します。

- タイミング:収益・スタッフが安定しているうちに動くほど、評価上は有利に働きやすい傾向があります。

- 準備期間:一つの目安として、数年前から財務・人材の磨き上げを進め、引継ぎ勤務の要否・期間は買い手属性に応じて設計します。

- 相手先選定:自院の強み(自費比率・立地・人材)と、開設形態(個人/持分あり/持分なし)に応じたスキームを言語化しておきます。

- 専門家活用:デューデリジェンス(財務・法務調査)への備えとして、数値の可視化、行政手続き(保健所・厚生局・保険医療機関指定)の確認、契約条件(競業避止義務の範囲など)の整理を進めます。中小企業庁の中小M&Aガイドラインでは、仲介手数料の内容や支援の質についても確認すべきことが示されています。

[PR] Bench Club メンバー限定の詳細ケーススタディでは、開業10年で医療法人化と分院展開を実現した実例から、スタッフの幸せを軸にした組織運営や臨床×経営の両立術を解説しています。承継検討時の参考資料として活用いただけます。

後継者不在が課題となるなか、出口戦略は「いつか」ではなく「いまから設計するもの」です。自院の現在価値や承継スキームを整理したい場合は、無料の30分相談から論点整理を始めるのも一案です。

よくある質問

- Q. 歯科医院の売却準備はいつから始めるべきですか?

- 引退目標の5年前から計画を立て、2〜3年前から財務の磨き上げとスタッフ定着の改善に着手するのが実務上の目安とされています。売却後も2〜3年の引き継ぎ勤務を想定すると、逆算した早期準備が価値最大化につながります(出典:日本歯科医療投資)。

- Q. EBITDAとは何ですか?どう計算しますか?

- EBITDAは「営業利益+減価償却費+オーナーの私的経費」で計算され、節税や借入の影響を除いた医院の正常収益力を表します。EBITDAマルチプル法では中小企業のボリュームゾーンとしてEBITDA×3〜5倍が目安とされます(出典:日本歯科医療投資、M&Aサクシード)。

- Q. 廃業とM&Aではどちらが経済的に有利ですか?

- 廃業には約1,000万円前後のコストがかかる一方、M&Aによる売却相場は2,000万〜3,000万円程度とされ、差額は数千万円規模になり得ます。ただし立地・設備年式・患者数で変動するため、あくまで事例ベースの目安として個別に試算する必要があります(出典:MedicalPlus、みつきコンサルティング)。

この記事の詳細は Bench Club 限定レポートで

歯科医院経営の成功法則|開業から10年で分院展開を実現した「臨床×経営」両立術

全国約68,000軒の歯科医院のうち医療法人化できているのはわずか25%という現実の中で、開業10年で医療法人化と分院展開を実現した土屋慎太郎先生の成功事例から、臨床と経営の両立術を学べる内容です。小さく始めて段階的に成長する戦略、インストラクターレベルまで専門性を極める方法、技工ラボ内製化による品質管理、スタッフの幸せを軸とした組織運営、そしてアウトソーシングによる時間創出という5つの要素が、特別な才能ではなく体系的アプローチで誰にでも実現可能であることを実証しています。これら要素の統合的な経営戦略が、臨床と経営の好循環を生み出し、歯科医院の持続的成長につながる具体的方法論として展開されています。

Bench Club で続きを読む →参考資料

- 医療機関の倒産・休廃業解散動向調査(2024年)(帝国データバンク)

- 「歯科医院」の倒産・休廃業解散動向調査(帝国データバンク)

- 歯科医院のM&A|成功する売却のポイント・価格相場・手続と方法(みつきコンサルティング)

- 歯科医院M&A(売却)入門(日本歯科医療投資)

- 診療所・病院の売却における譲渡価格の決め方

- 歯科医院における事業譲渡の流れ・売却価格の相場(名南M&A)

- 歯科医院M&A戦略:価値ある医院経営で成功する未来(medicalnet)

- 2024年最新版 歯科業界のM&A現況とチェックポイント(みどり未来パートナーズ)

- 歯科クリニック業界のM&A動向と事業承継のベストタイミング(たすきコンサルティング)

- クリニック廃院時に想定されるコストと手続き(MedicalPlus)

- 歯科医院の財務健全化チェックリスト

- 歯科衛生士 採用面接 設計の実務ガイド

- 歯科医院の患者動線KPI設計

- 歯科医院の事業承継計画 — 開業10年後から考える医院価値の高め方 — ARXIA 編集部

- 歯科医院経営の成功法則|開業から10年で分院展開を実現した「臨床×経営」両立術Bench Club 会員限定Bench Club で続きを読む →